サスメドは、今年の1月29日に保険適用希望書の取り下げのIRが出されてから、「いつ保険適用希望書の再提出がされるのか」、「いつからサスメド Med CBT-i 不眠障害用アプリが販売開始できるのか」辺りが注目されています

そのような状況の中、2024年6月期決算が8月9日に発表されました。

今回は臨床開発職目線で2024年6月期決算を見ていきたいと思います。

のりす

のりす 製薬業界でかれこれ10年以上働いています。X(旧Twitter)でのフォロワー数は6,000人程。薬事承認申請などの当局対応を含む治験関連全般のお仕事に関わっています。

※本記事は筆者の個人的な見解も含んでいます。投資は自己責任でお願いします。

2024年6月期決算が発表された時点での状況

7月30日、31日の金融政策決定会合で政策金利の0.25%の引き上げたことと日銀の植田総裁のタカ派発言により円キャリートレードの解消が急激に進んだ結果、8月5日の日経平均株価は前週末比4,451円28銭安(12.4%)となり歴史的な暴落が起きました。

翌日8月6日には、一転して3,400円超の急反発があったことに加えて、8月7日には日銀の内田副総裁によるハト派発言により落ち着きを取り戻しつつあるという状況となっています。

このような状況の中、サスメドの2024年6月期決算は8月9日に発表されました。

2024年1月からのサスメドの株価推移

-

2024年1月12日(金)終値1,382円

-

2024年1月15日(月)終値1,082円(S安)医療技術評価分科会の審議資料でサスメド Med CBT-i 不眠障害用アプリについて「評価すべき医学的な有用性が十分に示されていない」と記載され、場中にストップ安へ。

-

2024年1月26日(金)終値613円第581回中医協総会にてサスメド Med CBT-i 不眠障害用アプリの保険適用が見送られたことが確定。取引終了後に医療機器のインターネット広告規制緩和のニュースが流れる。PTSの株価上昇。

-

2024年2月15日(木)終値624円2月14日に2024年6月期第2四半期決算が発表された。未定とされていた2024年6月期の通期業績予測が提示されたが、保険適用希望書の取り下げは1月29日時点で分かっていたことから市場はあまり反応せず。

-

2024年5月13日(月)終値548円5月10日(金)に2024年6月期第3四半期決算が発表された。特にサプライズな情報も無かったため、無風で通過。

-

2024年6月28日(金)終値600円薬価収載時期がとても早ければ6月というシナリオも考えられたからか、5月30日の終値517円から6月は600円を目指して株価を上げていた。

-

2024年8月5日(月)終値375円日経平均の歴史的暴落があり、サスメドについても激しく売られる展開に。

-

2024年8月9日(金)終値417円2024年6月期決算が発表された。

今回までの流れの詳細は今まで書いてきた記事もご参考にしていただけたらと思います。

2024年1月15日の終値1,383円から下落を続けていたサスメド株でしたが、医療機器のインターネット広告規制緩和のニュースが流れ1月29日はストップ高の713円を付けました。 ただ、同日の取引終了後にサスメドより保険適 …

2024年1月31日の中医協総会で「プログラム医療機器についての評価療養の新設」について議論されました。 しかし、一般の方にはプログラム医療機器が評価療養とされることで一体どのようなメリットになるのかを具体的にイメージで …

2024年6月期決算の概要と感じたこと

2024年8月9日にサスメドの2024年6月期決算が発表されました。

ここからは、2024年6月期 決算短信と2024年6月期 決算説明資料に掲載された情報の概要と臨床開発職目線で感じたことをまとめていきます。

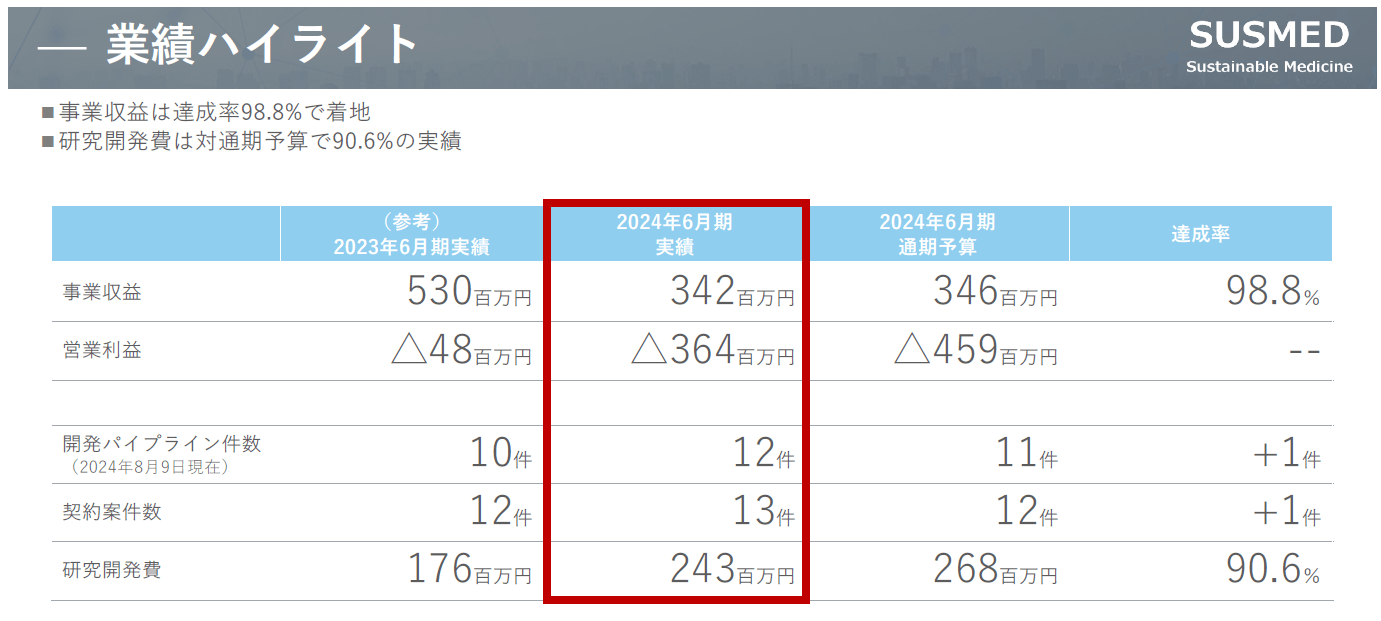

2024年6月期通期実績

出典:2024年6月期 決算説明資料(サスメド社)

2024年6月期実績は通期予算と比較しても営業利益は予測より上回っているものの概ね予測通りの結果となりました。

ただ、開発パイプライン件数と契約件数がそれぞれ+1件となっているのはポジティブな要素かと思いました。

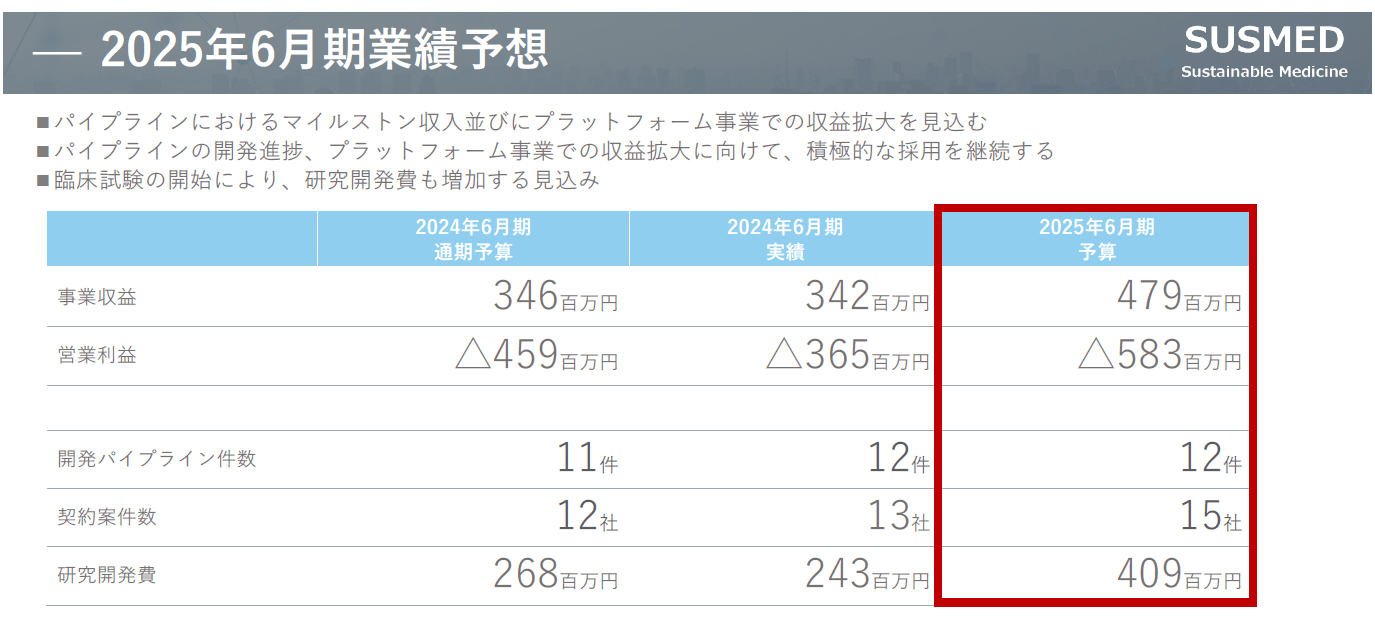

2025年6⽉期の業績予想

出典:2024年6月期 決算説明資料(サスメド社)

出典:2024年6月期 決算説明資料(サスメド社)

2025年6月期業績予測では、2025年6月期は経常損益が63.3%赤字拡大の-583百万円と発表されました。

「経常損益が63.3%赤字拡大」とだけ聞くとネガティブな印象を持ちそうですが、事業収益は前事業年度比39.9%増の予測であることと研究開発費が169百万円増であることから、個人的にはあまり悪い印象を持ちませんでした。

2025年6⽉期は治験が開始される予測?

| 2022年6月期実績 | 2023年6月期実績 | 2024年6月期実績 | 2025年6月期予算 | |

| 研究開発費 | 226百万円 | 176百万円 | 243百万円 | 409百万円 |

| 研究開発費 | |

| 2025年6月期予算 | 409百万円 |

| 2024年6月期実績 | 243百万円 |

| 2023年6月期実績 | 176百万円 |

| 2022年6月期実績 | 226百万円 |

過去の研究開発費の実績から見ても2025年6月期に予算計上している研究開発費が多いことが分かります。

資料には、「臨床試験の開始により、研究開発も増加する見込み」とあり、この表記だけでははっきりしないものの、私は「ほぼ治験の開始を予定しているのでは?」と解釈しました。

根拠は、業界の方しかはっきりとはイメージしにくいかもしれませんが一応記載をしておきます。

サスメドの社員数を考えると治験に関わる開発業務はほぼフルアウトソーシングでCROに委託する確率が高く、ローカル試験である確率も高いことから、委託費用は数千万~1億円付近になってくるのではないかと予測してします。委託費用のイメージは、依頼者はどこを見ている?CROを選定する時の基準をまとめてみたの記事でも少し触れました。

今期の研究開発費は2024年6月期よりも約1億6,000万円程度増加していますので、費用感から見ても概ね整合性が取れているのかなというところです。

もちろん、治験期間がどれくらいかによって委託費用は大きく変わってきますが、逆に「治験が開始される」と仮定すると治験期間としてはさほど長い期間を想定しておらず短期で終わる試験…と考えることもできます。

このあたりは不確定要素から予測なので、今後徐々に明らかになっていく事実の情報から予測を補正していく必要性があると思っています。

のりす

のりす ちなみに、不眠障害用アプリの治験は5ヵ月で175例で終わっているのですよね。

医薬品の治験の感覚では「物凄くサクッと終わっているなぁ」という印象ですかね。

特定臨床研究と治験の違い

今回ふと感じたことですが、サスメドの決算では特定臨床研究のお話と治験のお話が出てきますが、一般の方にとってはこれらの違いがイマイチよく分からないという方も多いのかなと感じました。

治療用アプリとして薬事承認を得るためには、基本的には治験で有効性と安全性を検証する必要があります。

特定臨床研究の結果を薬事承認申請に利用できる…というスキームもあるのですが、臨床開発職目線で見ると非常にハードルは高く現時点ではあまり現実的ではない印象を持っています。

詳しく知りたい方は、第33回 臨床研究部会の資料が情報がまとまっていて分かりやすいのでどうぞ。

つまり、特定臨床研究の段階のパイプラインはその後さらに治験をやって有効性と安全性を検証した後に薬事承認申請となるので腰を据えて進捗を待つ必要があるということです。

のりす

のりす 検証試験(治験)が開始されたら、「あとは良い結果が出るのを楽しみに待つ!」という段階になりますね。

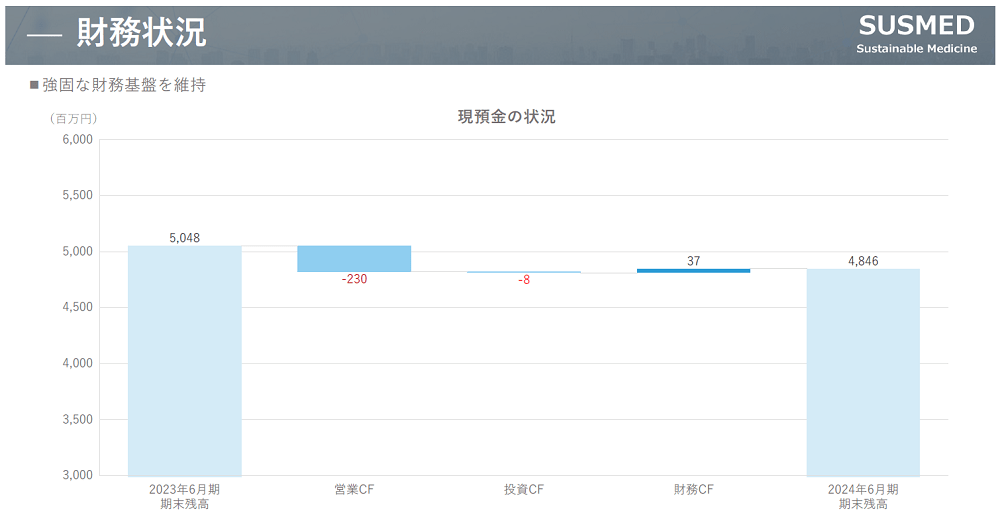

依然として強固な財務基盤

出典:2024年6月期 決算説明資料(サスメド社)

2024年6月期期末残高は約48億円ということで、2024年8月9日時点の時価総額の約69億円から考えると潤沢なキャッシュが残っていることが分かります。

自己資本比率が92.94%であることからも倒産のリスクは依然として少ない状況は変わらないことが分かりました。

今までの決算予測を見てても思っていたのですが、会社として非常にコンサバな姿勢なのかもしれませんね。

のりす

のりす 時価総額を考えると今の株価は売られ過ぎのラインかと思っていますが、黒字化の具体的な道筋が見えてこないとなかなか買われにくいのかもしれませんね。

今後の注目ポイント

2025年6月期業績予測は個人的にはプラスにもマイナスにも特にサプライズ感はなく、今後の展開を注視していくことになりそうです。

個人的な今後の注目ポイントについても備忘録的に少しまとめておこうと思います。

不眠障害治療⽤アプリの販売開始

2024年1月29日に保険適⽤希望書が取り下げられ、再度提出され保険収載されるのがいつかという部分が大半の方の注目ポイントかと思います。

さすがに6月には間に合わなかったわけですが、年内は残すところ9月と12月のタイミングになります。

販売開始には当然、保険収載される必要があるため、まずはスタート地点に立っておきたいところでしょう。

マイルストーン収入とロイヤリティー収入

サスメドは様々な製薬会社と共同研究開発及び販売に関する契約を締結しており、今後もマイルストーン収入とロイヤリティー収入が見込まれます。

そこで、現時点までの情報を整理していきます。

塩野義製薬との契約

2021年12月27日に発表された塩野義製薬との販売提携契約により、開発進展などに応じたマイルストーン収入として総額最大 47 億円と製品上市後の販売額に応じたロイヤリティーを得ることが決まっています。

| 最大総額 | 受領済 | 残り | |

| マイルストーン収入 | 47億円 | 6億円 | 41億円 |

| ロイヤリティー収入 | 不明 | 0円 | 不明 |

| 最大総額 | 受領済 | 残り | |

| マイルストーン | 47億円 | 6億円 | 41億円 |

| ロイヤリティー | 不明 | 0円 | 不明 |

マイルストーン収入は、契約締結に伴う一時金として2億円と薬事承認取得時の4億円の合計6億円を受領しています。

残りは41億円となりますが、マイルストーンは保険収載時点が最終ではなく、その後の販売数に応じてマイルストーンが踏まれることになります。

また、ロイヤリティについては不眠障害用アプリの点数(価格)が決まらないと算出できないため、現時点では不明となります。

杏林製薬との契約

の進捗状況.png)

2022年11月9日に発表された杏林製薬との共同研究開発及び販売に関する契約により、開発進展などに応じたマイルストーン収入として総額最大 6億円(判明分)と製品上市後の販売額に応じたロイヤリティーを得ることが決まっています。

| 最大総額 | 受領済 | 残り | |

| マイルストーン収入 | 6億円(判明分) | 2億円 | 4億円(判明分) |

| ロイヤリティー収入 | 不明 | 0円 | 不明 |

| 最大総額 | 受領済 | 残り | |

| マイルストーン | 6億円 (判明分) |

2億円 | 4億円 (判明分) |

| ロイヤリティー | 不明 | 0円 | 不明 |

マイルストーン収入は、契約締結に伴う一時金として1億円と探索試験開始時の1億円の合計2億円を受領しています。

あすか製薬との契約

の進捗状況.png)

2023年9月25日に発表されたあすか製薬との共同研究開発及び販売に関する契約により、開発進展などに応じたマイルストーン収入として総額最大 25億円と製品上市後の販売額に応じたロイヤリティーを得ることが決まっています。

| 最大総額 | 受領済 | 残り | |

| マイルストーン収入 | 25億円 | 2億円 | 23億円 |

| ロイヤリティー収入 | 不明 | 0円 | 不明 |

| 最大総額 | 受領済 | 残り | |

| マイルストーン | 25億円 | 2億円 | 23億円 |

| ロイヤリティー | 不明 | 0円 | 不明 |

マイルストーン収入は、契約締結に伴う一時金として2億円を受領しています。

杏林製薬との契約では探索試験開始時にマイルストーン収入を得ていたため、あすか製薬も探索的試験に進むことでマイルストーン収入が得られる確率が高いと思います。

マイルストーン収入は事業収益になりますが、2025年6⽉期の業績予想で事業収益の拡大予想を出していたことから、このあたりの進捗も現時点では順調に進むと考えているのではと推測しています。

まとめ

今回の記事ではあまり触れませんでしたが、治療用アプリのネット広告が解禁したことなど、サスメドにとって追い風となるニュースもちらほら見かけるようになりました。

保険適⽤希望書の取り下げは企業にとって大きなダメージとなってしまいましたが、あの辺りはまさに過渡期でその影響をもろに受けてしまった不運なタイミングだったとも思います。

とはいえ、保険適用希望書を再提出をして保険適用がされなければマイルストーン収入やロイヤリティー収入が入らなくなってしまうため、まさに正念場ともいえる状況です。

今後も引き続き観察をしていきたいと思います。

“サスメドの2024年6月期決算までの情報を臨床開発職目線でまとめてみた” への1件のフィードバック