企業研究記事第2弾として今回は、内資系大手CROのEPSについてまとめてみました。

今回も就活生(臨床開発職/CRA:臨床開発モニター)を対象にした記事構成になりますが、2017年度以降の営業利益の不調に関しては詳しめにリサーチしてみましたので、是非就活生以外の方も読んで貰えると嬉しいです。

EPSの会社概要

それでは早速、会社概要から見ていくことにしましょう。

エイツーヘルスケアの記事の時と同じく、就活に特に関係しそうな部分を抜粋して見ていきます。

| 会社名 | イーピーエス株式会社(英語表記:EPS Corporation) |

| 代表者 | 代表取締役 佐々 明 代表取締役 安藤 秀高 |

| 所在地 | 〒162-0822 東京都新宿区下宮比町2-23 つるやビル TEL 03-5684-7797/FAX 03-5804-5044 |

| 事業所 | センターオフィス、第二オフィス、第三オフィス、第四オフィス、大阪事務所(大阪第一オフィス、大阪第二オフィス、大阪第三オフィス)、名古屋事務所、鶴瀬研究所 |

| 設立 | 2014年7月 |

| 事業内容 | ・試験の企画支援、プロトコール作成支援業務 ・症例登録、薬剤割付、進捗管理業務 ・CRA業務(モニタリング) ・データマネジメント業務 ・統計解析業務 ・安全性情報対応業務 ・医療機器開発、薬事業務 ・再生医療等製品開発支援業務 ・監査業務 ・薬事申請支援業務 ・国際開発、輸出入に関する支援業務 ・データセンターの運用 ・分析業務 ・メディカルコンベンション業務 |

| 従業員数 | 2,228名 ※2019/10/1現在 |

| 親会社 | EPSホールディングス株式会社 |

| 加盟団体 | 日本CRO協会 関西医薬品協会 日本品質管理学会 日本再生医療学会 再生医療イノベーションフォーラム 日本臨床腫瘍学会 日本臨床疫学会 日本薬剤疫学会 埼玉県製薬協会 日本QA研究会(GCP/PMS/製造販売後) 日本分析化学会 安定性試験研究会 |

会社概要|イーピーエス株式会社より一部抜粋

▼2021年卒のときのデータです

| 募集職種(勤務地) | ■臨床開発モニター(医薬品・医療機器)(東京・大阪・名古屋) ■品質管理(東京・大阪) ■データマネジメント(東京) ■統計解析(東京・大阪・名古屋) ■リアルワールドデータ(東京・大阪) ■安全性情報(東京・大阪) |

| 募集対象 | 2020年4月から2021年3月までに、国内外の大学または大学院を卒業/修了見込みの方 |

| 募集人数 | 51~100名 |

| 募集学部・学科 | 全学部・全学科 |

| 基本給 | 【2019年4月実績】 ・月給(毎月25日に支給) 大学 (4年制)卒 226,000円 薬学部(6年制)卒 241,000円 修士了 241,000円※試用期間:入社後3カ月間。条件は、本採用時と変更なし。 |

| 諸手当 | 職務手当、役職手当、時間外手当、出張・外出手当(日当)、通勤手当、その他交通費(全額支給:最も効果的かつ経済的な最短順路および交通手段を利用)、宿泊費、住宅補助、引越代補助 |

| 昇給 | 年1回(10月) |

| 賞与 | 年2回(6月・12月) |

| 休日休暇 | 完全週休2日制(土日)、祝日、年末年始(7日)、フレキシブル休暇(5日)、有給休暇(初年度11日:入社時より、1日・半日・1時間単位で取得可能)、慶弔休暇、創業記念休暇(5月30日を含む週の金曜日)、リフレッシュ休暇、ボランティア休暇など。年間休日約125日。その他、産前産後休暇、育児休暇、介護休暇、裁判員休暇、子のイベント休暇、家族の看護休暇なども整備。 ※有給休暇は40日を限度として、積立てておくことができる(特別積立有給休暇) |

| 待遇・福利厚生・社内制度 | ■社会保険完備:健康保険、労災保険、雇用保険、生命保険、厚生年金 ■クラブ活動:野球部、テニス部、サッカー部、釣り部、ハイキング部、中国文化クラブ、ゴルフ愛好会、日本伝統芸能クラブなど) ■リラクゼーションルーム(45分/1回200円の本格的なマッサージ) ■レジャー施設など 関東ITソフトウェア健康保険組合 URL:http://www.its-kenpo.or.jp/ ベネフィット・ステーション URL:https://bs.benefit-one.co.jp/bs-official/service/index.html ■こころの健康相談(EAP):外部機関と提携し、無料でカウンセリング ■不動産会社と提携:株式会社ミニミニを介し契約すると、仲介手数料半額 ■その他:お祝い金(勤続10年・15年・20年・25)、従業員持株会、財形貯蓄、厚生貸付金、住宅ローン、退職金制度(確定給付企業年金)、社外教育支援、EPSグループ保養所(苗場) |

| 勤務地 | 東京(飯田橋駅)、大阪(新大阪駅)、名古屋(名古屋駅) |

| 勤務時間 | フレックスタイム制:1分単位 出勤時間・退勤時間は、社員各自に任せています。 ※コアタイム:11:00~14:00 ※標準労働時間:1日7.5時間×月の労働日数 ※水曜日はノー残業デー(原則残業不可) ※ビジネスカジュアル(チノパン、男性はノーネクタイなど可) |

| 在宅勤務制度 | 怪我・病気・介護、配偶者の転勤などやむを得ない事情により通勤が困難となった場合に、在宅勤務が可能。また一定の条件下で、本人希望による一部在宅勤務も可能です。 |

イーピーエス(株)(EPSグループ) |マイナビ2021 より一部抜粋

さて、概要を見てもらったところで、次はこの概要の中でも注目ポイントを1つずつ見ていきましょう。

内資2位のCROである

まずはEPSの会社の規模を見るために大手CRO3社の売上高を見ていきます。

エイツーヘルスケアは上場企業ではないため、2018年度の売上高しか確認できませんでしたので、ここでは2018年度の売上高で比較をしていますが、2020年度もさほど状況は変わらないかと思うので参考にはなるかと思います。

シミック:372億円

EPS:288億円

A2:115億円

※シミック、イーピーエスはCRO部門の売上を記載しています。

※エイツーヘルケアのデータは、マイナビに記載されているデータを参照しました。

※シミック、EPSについては、決算説明資料から情報を抜粋しています。

2018年度の売上高で比較をしてみると、イーピーエスは内資CRO1位のシミックにあと一歩及ばずという売上高でした。

しかし、内資CRO3位のエイツーヘルスケアには約173億円の差を付けており、EPSにとっては目前に迫るシミックをどのようにして追い抜くか模索中の段階と言えるでしょう。

成長率については厳しい印象

続いて、営業利益の推移を見ながらイーピーエスの成長率について考えていきます。

営業利益については、上場企業ではない場合、開示されておらず状況の把握が出来ないので、上場しているCROで比較をしていきたいと思います。

| 会社名 | 2017年度 | 2018年度 | 2019年度 |

| シミック | 58億円(+7.8%) | 66億円(+13.8%) | 68億円(+3.7%) |

| イーピーエス | 63億円(+3.7%) | 63億円(+0.2%) | 50億円(-20.6%) |

| CACクロア | 6.4億円(?%) | 6.9億円(+6.3%) | -2.7億円(-%) |

| 新日本科学PPD | 9.6億円(?%) | 5.3億円(-44.8%) | 10.2億円(+75.8%) |

上場企業は上記の他にもリニカルなどがあるのですが、決算資料を確認しましたが、CRO事業単独の営業利益の記載が無かったため、こちらの表には載せていません。

また、新日本化学PPDのデータは、営業利益ではなく経常利益を記載しています。

本来であれば、本業(CRO事業)のみで得た利益である営業利益を比較するべきなのですが、データが無かったため、参考値として経常利益を記載しました。

経常利益は、営業利益とは違い本業で得た利益以外(例えば不動産収入や有価証券の損益など)の情報が反映されているので、純粋にCRO事業の成長率を見るにはノイズが入っている状態の数値ということになります。

さて、EPSについては、2018年度分まではシミックと肩を並べる状況でしたが、2019年度で営業利益が大きく落ち込む状況となりました。

この大きな落ち込みについて、CRO業界全体に起因するものなのか、それともEPS自身に起因するものなのかを考えるために以下のデータを見てみました。

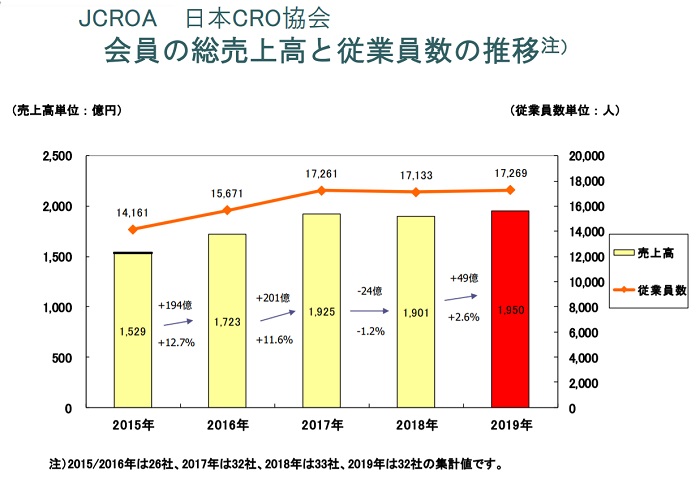

2019年1月~12月 年次業績報告 | 日本CRO協会 より抜粋

このデータは、日本CRO協会により集計された協会の会員であるCROの総売上高の推移を示したデータになります。

データを見ると2015年~2017年にかけては売上高は右肩上がりに上昇し、2017年~2019年にかけては2018年に一度凹んだものの、概ねフラットに推移していることが分かるかと思います。

つまり、市場規模が縮小してEPSの営業利益が落ち込んだわけではないことが分かり、EPSの2019年度の営業利益の落ち込みについてはしっかりと考察をしなければいけないと考えました。

2019年度の営業利益の落ち込みの原因についての考察は後述しますが、少なくとも結果だけ見ると、成長率に陰りが見えてしまっている状況なのかなと推測しました。

●そのため、2019年度の営業利益の落ち込みはしっかりと考察する必要がある

事業内容はほぼ全てをカバー

「事業内容」に記載されている内容は、治験業務の中のほぼ全ての内容が網羅されています。

エイツーヘルスケアの記事にも記載した通り、治験業務について幅広くカバーできているということは大手製薬メーカーからのスポット(モニタリングだけ、DMだけ という注文)の注文から小規模~中堅製薬メーカーからのパッケージ(モニタリング、DMなどまとめての注文)の注文に対応できるため、幅広い製薬メーカーからのニーズに応えることができるということになります。

親会社から切り離されにくい

イーピーエスの親会社は、EPSホールディングです。

そして、EPSホールディングスの売上高、営業利益の50%以上はイーピーエスによるものです。

前回紹介したエイツーヘルスケアは親会社が伊藤忠であり、伊藤忠に占めるエイツーヘルスケアの売上高、営業利益は数%にも満たないレベルでしたが、イーピーエスの場合は50%以上であることから、親会社にとってインパクトが全然違います。

EPSホールディングから考えれば、イーピーエスは主力なわけですから、そう簡単に切り離すとも考えにくいということになります。

前ほどは落ち着いてきたものの、CRO業界では吸収・合併が繰り返されてきたので、そういう意味ではイーピーエスは吸収することはあっても、吸収されることはほぼ無いと考えられるため安定しているCROとも言えます。

実際にACメディカルはイーピーエスにCRO事業を承継しています。(EPS側が吸収)

EPSの決算状況についての分析

イーピーエスの営業利益を見てみると、2018年度から2019年度にかけて-20.6%と大きく落ち込んでいましたが、そのあたりについてもう少しじっくりと調べてみることにしました。

この落ち込みについては、決算のときに説明があったはずですので、決算の説明資料から状況を分析していきたいと思います。

結果として2019年度の実績が大きく落ち込みましたが、それはそもそも想定されていたことなのかどうかを見ていきましょう。

想定されていたかを確認するには、決算を遡って見ていく必要があります。

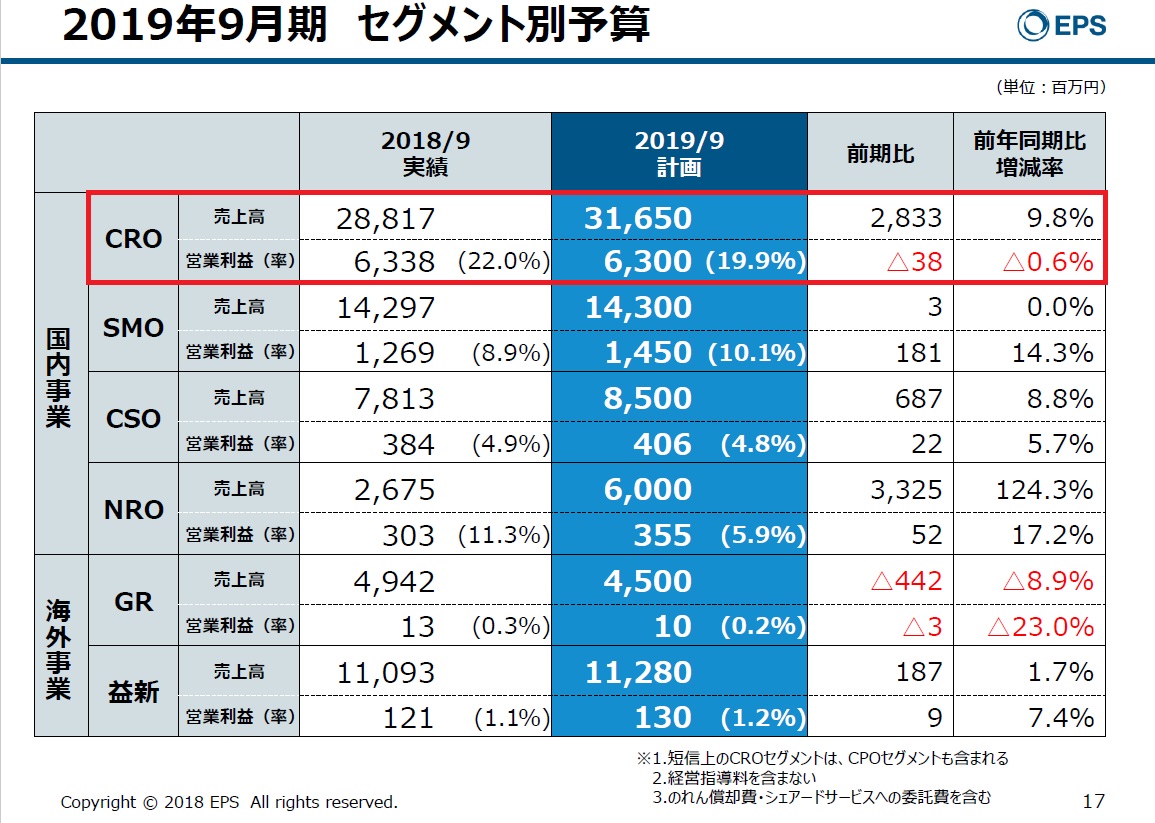

ということで、2019年度の計画について見てみました。

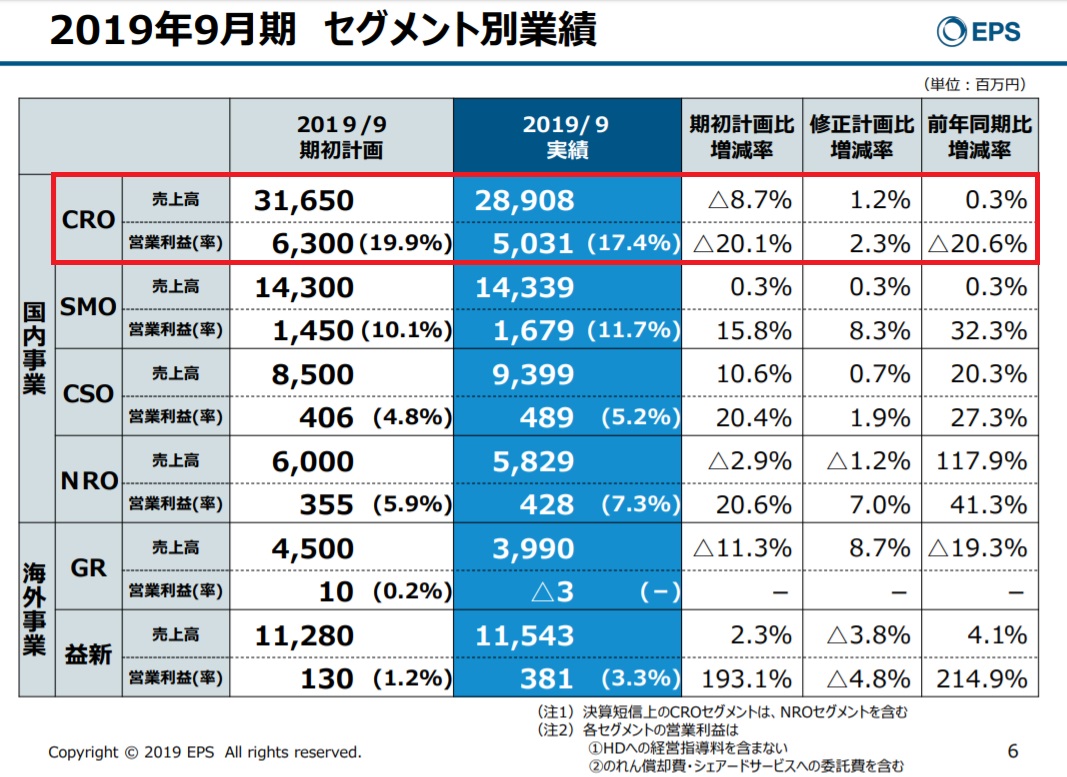

2018年9月期 (第28期) 第2四半期説明会資料より抜粋

赤枠で囲っている部分の「2019/9計画」に記載されている6,300(63億円)というのが当初予測されていた営業利益になります。

少し横に記載されている「前年同期比増減率」を見てみると△0.6%となっているので、当初は営業利益は微減すると想定していたことになります。

ただ、結果として2019年度は、営業利益が63億円の予測に対して50億円(Δ20.6%)であったので、やはりこの大幅な減少は当初の想定外の出来事であったことが分かりました。

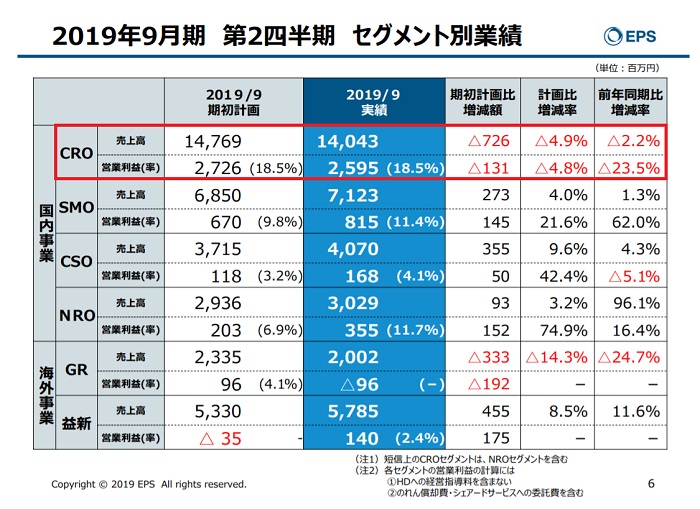

次に発表された2019年9月期第2四半期時点(ちょうど1年の区切りの中の中間)の決算状況は以下の通りでした。

「期初計画比増減額」を見てみると、当初想定していた計画よりも遅れていることが分かります。

つまり、第2四半期時点で既に何かしらの要因で遅れが生じていることになるので、このときの決算説明資料を詳しく読み進めていくと以下のような原因が記載されていました。

●モニタリングで大型案件失注や仕掛案件のキャンセル・中止及び開始時期遅延が影響

●新規案件の受託が低調

●派遣CRAのリソース不足による機会損失

実際に私は株主総会などに出席した訳ではないので、口頭で何かしらの説明があった可能性もありますが、資料を見る限りでは上記3点が計画未達の原因であることが分かりました。

実は、2019年9月期第2四半期の決算は2019/5/8に発表されましたが、その後の2019/8/1に業績の下方修正がされています。

つまり、2019年9月期第2四半期時点でも不調でしたが、それよりも更にマイナスになる見込みが出てきたということになります。

理由については要約すると以下のように記載されていました。

●試験規模が小型化していることに加え、グローバルCROとの競争環境が厳しくなっていること

●いくつかの案件の実行においてプロジェクトマネジメントがうまく機能していないこと

●経営体制の次世代への移行にあたり、一時的なマネジメントの低下、とりわけ人材リソースマネジメントが計画どおり進んでいないこと

2019年第2四半期時点の理由とさほど大きく変わるものではない印象ですが、そのあたりの考察については、後述しますので、ここではひとまず2019年9月期の実績(1年間の実績)を見ていきます。

こちらが2019年度の最終結果になります。

期初に計画していた営業利益6,300百万円(63億円)に対して、実績は5,031百万円(50億円)で計画から20.1%の大きな落ち込みとなりました。

「修正計画比増減率」とは、2019/8/1に下方修正がされましたが、その修正値との比較なので、そういう意味では、2019/8/1に挙げられていた原因で今回の大きな営業利益の減少が起きてしまったということになります。

ここからは簡単に営業利益の減少の原因として記載されていた内容について触れていきます。

大型案件の失注と試験の延期・中止

大型案件の失注については、かなり大きなインパクトであることが予想できます。

しかしながら、何故大型案件の失注が起きたのかの説明が資料に無く詳細は分かりませんでした。

期初計画では、この大型案件は受注できると想定して予算が組まれていただけに想定外のことが起きて失注したと考えられますが、その部分が資料に記載されていないのは残念でした。

また、試験の延期と中止に関しては医薬品開発の現場ではよく起きることで、依頼者(メーカー)側の問題の可能性もあるので、しょうがないのかもしれません。

試験規模の小型化とグローバルCRO

試験規模の小型化とグローバルCROとの競争環境が激しくなっていることについてです。

確かに業界全体として、製薬メーカー側もコスト削減の影響から試験規模の小型化が進んでいるというトレンドについては頷けます。

そして、やはりグローバルCRO(IQVIAやパレクセルなど)も年々力を付けてきている印象もあります。

この要因については、イーピーエスに限らずシミックなどの内資CRO全体に言えることかと思います。

ただ、少し気がかりなのは、シミックは同じ2019年度の営業利益は微増ながらも大きな打撃は受けていない点です。

そのことから考え、下方修正された1つの理由ではあるものの、さほどのこの部分が原因で大きな落ち込みになったのではないのではないかというのが私の考えです。

プロジェクトマネジメントがうまく機能していなかった

この理由に関しては、イーピーエス自体の問題になります。

どのようにプロジェクトマネジメントがうまく機能していなかったのかが気になるところです。

考えられることは、プロジェクトをうまく回せず炎上してしまい消化に多くのコストがかかってしまったというものがありますが、実際のところ”プロジェクトマネジメント”だけではどのような内容なのかは分かりませんでした。

実態については、資料だけではよく分かりませんでしたが、この問題を解決できない限り、今後の成長も難しいと言える程、実はかなり重要なポイントだと私は思っています。

もし私が株主の立場であれば、この部分をクリアに説明してもらい、それに対する対応策を提示してもらい、その対応策が妥当かを考察したいところです。

妥当な対応策が無ければ今後の展望の推測も難しいのではないかと考えています。

経営体制の次世代への移行にあたり、一時的なマネジメントの低下

主に人材リソースマネジメントがうまくいかなかったとのことですので、2019年第2四半期で説明されていた「派遣CRAのリソース不足による機会損失」のことも含んでいるものと考えられます。

イーピーエスは、2018年10月29日に社長が交代になっています。その影響ということでしょうか?

リソース不足による機会損失があったとなると、単純に考えればリソースを増強する流れになるかと思うので、新卒や中途の採用も増強するということなのでしょうか?

そのあたりは、実際の採用実績に出てくるかと思うので、現時点ではなんとも言えませんが、もし私が株主であれば、2022年卒の新卒社員の採用実績や中途の採用実績について積極的な数値が出ているかに着目するかと思います。

今後の展望

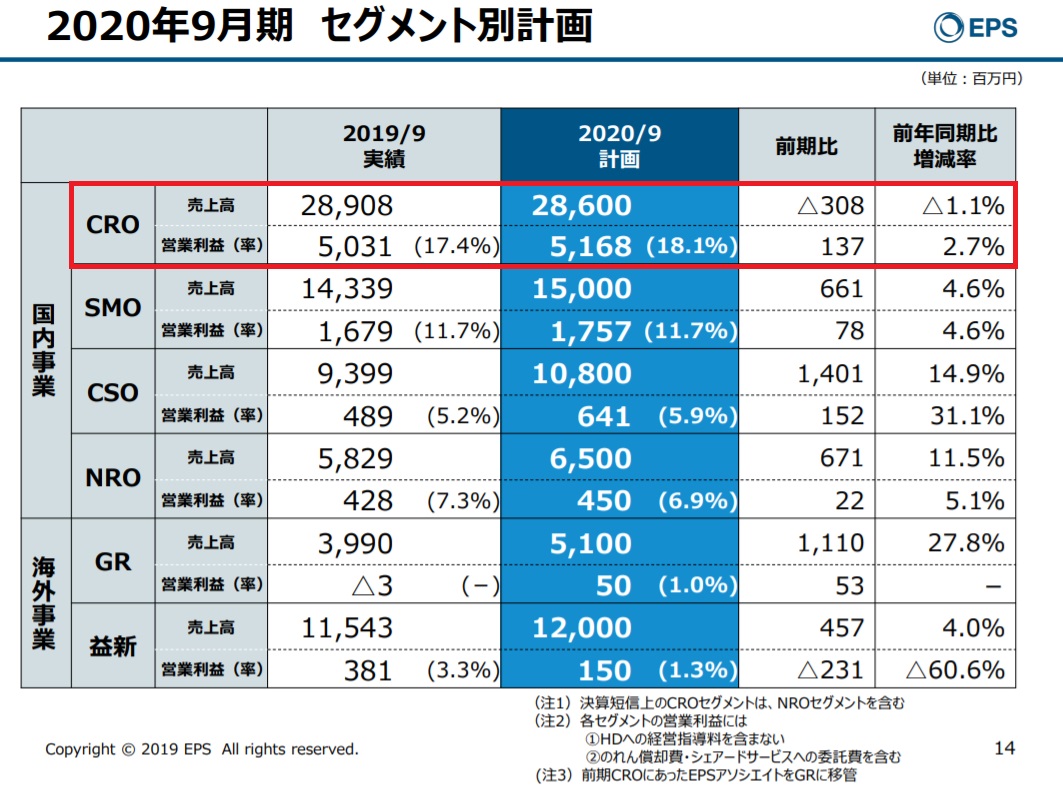

2019年9月期決算説明資料を見てみると、2020年度の予測は以下のようになっています。

営業利益の期初計画は前期比+2.7%と微増となる予測が出ていますが、大きく落ち込んだ営業利益に対しての微増なので、2020年度も依然として苦しい状況が続くだろうと読み取れます。

EPSホールディングスにとってイーピーエスの売上は大きな割合を占めているので、切り離すことは考えにくのではないかと個人的には思っていますが、現場で働くCRAのことを考えてみると、例えばプロジェクトマネジメントがうまく機能していない状況が改善できていないとCRA1人あたりに多くの負担がかかってしまうなどのことが起きてしまう為、しっかりと対応策が組まれ機能しているのかどうかが非常に気になるポイントです。

この記事は、就活の際の企業研究記事なので、就活ということに着目して考えると以下のようになるかと思います。

●人材リソースが足りない状態で無理矢理プロジェクトを受託すると、CRA1人あたりの負荷は大きくなる

●グローバルCROに負けない強みをEPSが持っているかが考えるポイント

イーピーエスの強み

イーピーエスの強みについて、イーピーエスのホームページに記載されている内容などから就活生にもなるべく分かりやすいように噛み砕いて説明をしていきたいと思います。

説明に加えて私自身の考えも記載していますが、その強みについてどう考えるかは就活生のみなさん次第です。

私の考えについては、参考程度に考えてもらえればと思います。

それでは早速見ていきましょう。

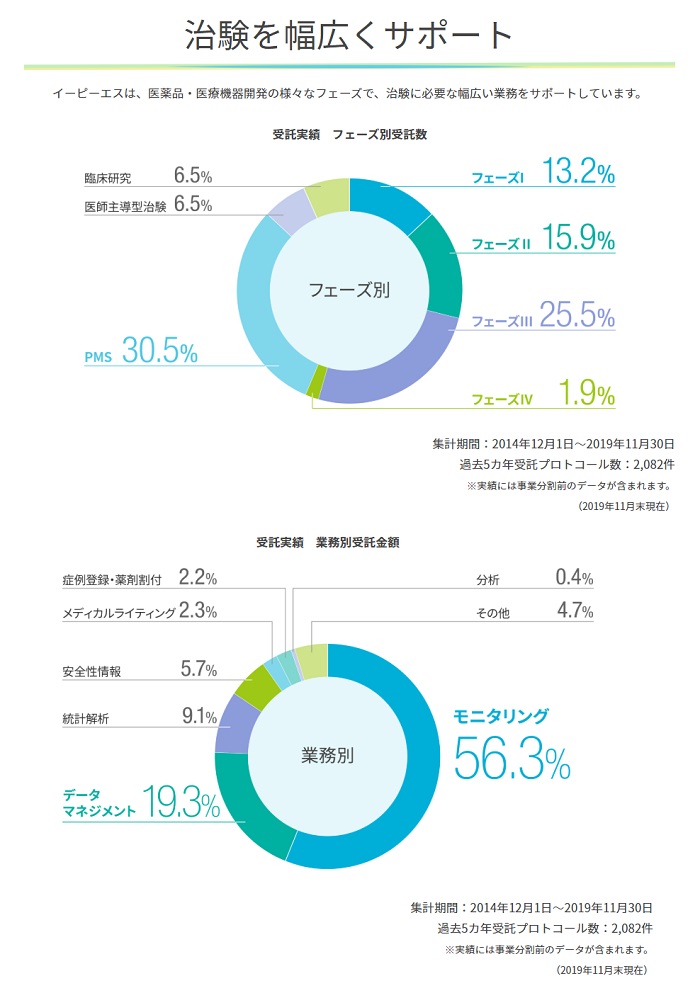

治験を幅広くサポート

イーピーエスの強み|イーピーエス株式会社 より抜粋

イーピーエスの会社概要のところでも記載しましたが、イーピーエスの事業内容は治験で必要とされる業務のほとんど全てをカバーしています。

そのため、様々な製薬会社からのニーズに応えることができるのが大きな特徴であり、強みであるといえます。

このデータから着目すべきは、フェーズ3の治験の受託実績が25.5%ある点かと思います。

治験には第Ⅰ相や第Ⅱ相など色々な種類がありますが、一般的に第Ⅲ相の治験の単価が一番高い傾向にあります。

つまり、単価が高い第Ⅲ相の案件を多く受注できているということはそれだけ売上も安定していると考えることもできます。

そのため、例えば極端なお話、第Ⅰ相の治験の実績が100%のCROと第Ⅲ相の治験の実績が100%のCROがあった場合には売上は第Ⅲ相の治験の実績が100%あるCROの方が高くなるということです。

その理由は、治験の規模にあります。

一般的に、第I相は少人数の健康成人、第II相は少人数の患者、第Ⅲ相は大人数の患者を対象に試験が組まれるため、必然的に第Ⅲ相試験の単価が高くなるということです。

また、第Ⅲ相の治験は、第Ⅰ相や第II相の治験と比較すると長期間実施することも多く、第Ⅲ相の治験を受託するということは、安定的な売上を出すことにも繋がります。

業務別受託実績においても、モニタリングが最も単価が高い仕事であるため、その割合が大きいことは売上の安定にも繋がっていると考えられます。

話を戻すと、イーピーエスがこのデータから伝えたいのは、幅広いニーズに応えることが出来ますよということです。

現在の製薬業界は、開発コストを削減するために自社の開発部門の規模を限定している会社が多くあり、開発に関してはCROに委託するという流れになっています。

そのため、幅広い製薬メーカーからのニーズに応えられる体制というのはもはやCRO業界で生き残るには必須の項目とすら私は感じます。

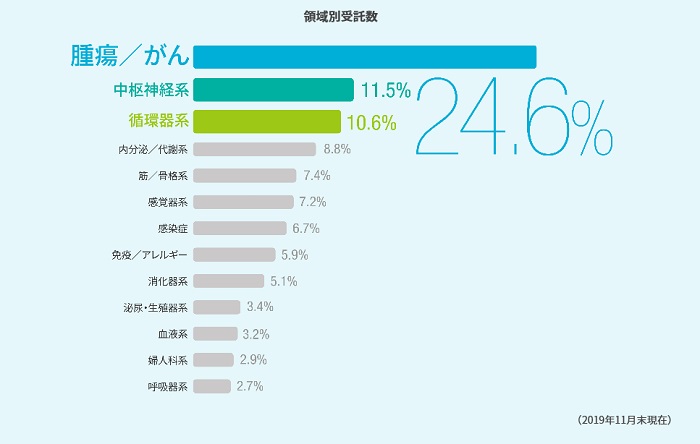

多様な疾患領域に対応

イーピーエスの強み|イーピーエス株式会社 より抜粋

イーピーエスの疾患領域別の受託数を見てみると、腫瘍/がんの割合が24.6%であり比率が高く力を入れていることが分かります。

他のCROの情報を見てみましたが、MICメディカルも腫瘍/がんの実績が23%を占めており力を入れているようですが、現時点では私の調べた範囲ではイーピーエスが割合では1番高い結果となりました。

皆さんも何となくは「今後がん領域の市場は拡大していく」と感じているかと思います。

Evaluation Pharma社のレポートでは、それを視覚化して分かりやすく今後の展望をまとめられているので、そちらで今後の展望を見てみましょう。

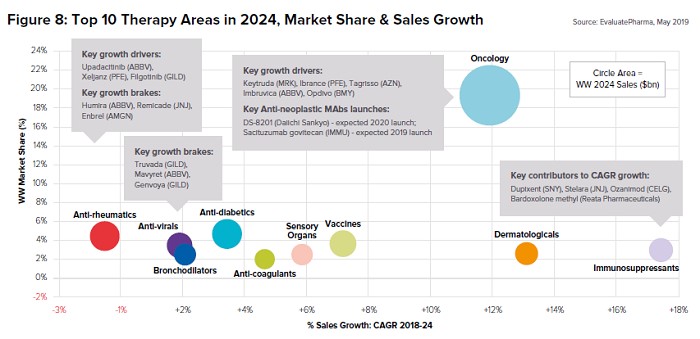

World Preview 2019,Outlook to 2024|EvaluatePharmaより抜粋

この資料は、2024年の治療領域トップ10の市場シェア(縦軸)と売上高の成長率(横軸)を予測した資料になります。

オンコロジー領域は市場のシェアでは19.4%と、他領域と比べると圧倒的なシェアを誇るだろうことが予測されています。

2018年~2024年にかけてのCAGR(Compound Average Growth Rate:年平均成長率)でも、11.4%と非常に高い成長率が見込まれており、こちらのデータからもオンコロジー領域の今後の明るい展望がうかがえるかと思います。

また、CAGRに関しては、Immunosuppressants(免疫抑制剤)やDermatologicals(皮膚科領域)の成長がオンコロジー領域を上回っており、そのあたりの開発の実績があるCROも今後は面白い展開になってくるかもしれません。

いずれにせよ、やはり今後はオンコロジー領域の開発を請け負うことが出来るかどうかがCROとして売上を伸ばすのに重要な要素であることは間違いなく、それまでにノウハウの蓄積も必要となることを考えると、オンコロジーに力を入れているイーピーエスはそういう意味では将来性があるのではないかと考えています。

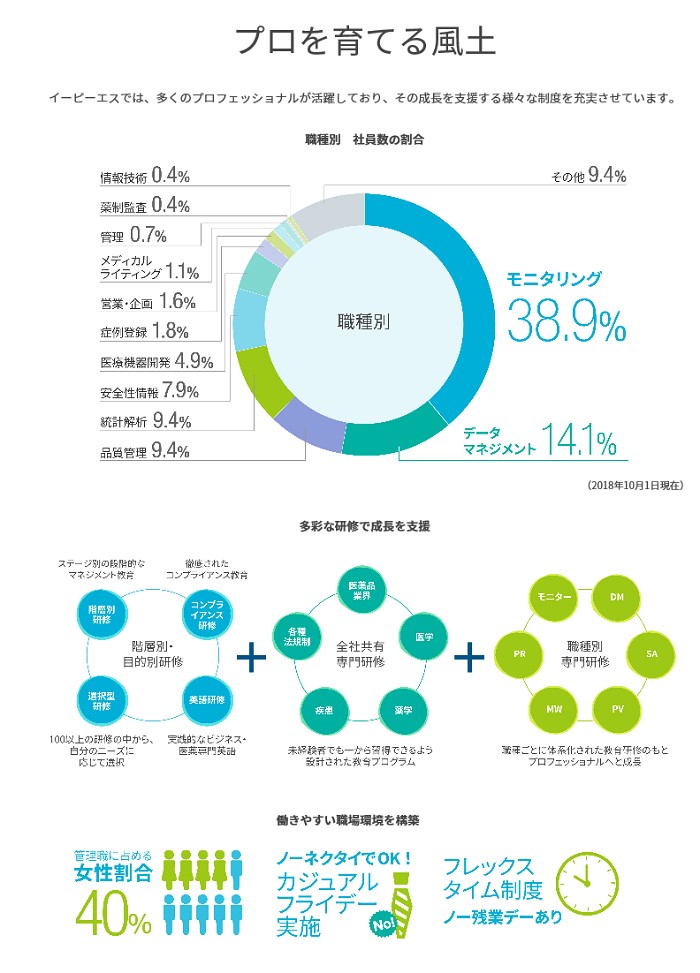

プロを育てる風土

職種に関しては、CROの中でも稼ぎ頭であるCRAが最も多い割合であることに加えて、その他幅広い分野で活躍されている方が多いことが分かります。

仮にモニタリングを専門にする社員(つまりCRA)の割合が減ってきてしまうと、その分会社の売上も下がってしまうことが想定されるため、程よいバランスを保っている印象を受けます。

会社としての安定性を保ちつつ、幅広い分野にも展開しているところから大手の凄さがうかがえます。

また、CROは人材が生命線になるため、従業員の満足度も非常に重要な要素だと考えます。

特にCRAに関しては、転職をすることのハードルが低いため(どこのCROもリソースが欲しいので)、職場環境が悪化すると転職をする社員が多い傾向にあります。

そのため、会社としては従業員の満足度を高い状態で保たなければいけないといえます。

その一環として、イーピーエスでは、充実した研修体制であったり、女性が活躍できる場が提供されていたり、カジュアルフライデーやノー残業デーに取り組んでいるということです。それらについて、魅力を感じるかどうか決めるのは社員になります。

ここには書いてありませんが、実際CRAとして仕事をしてみると、医療機関側との人間関係などに苦労をして精神的に疲れてしまうこともあります。

これは私個人の考えですが、CRAには精神的なケアが必要な場合もあり、そのあたりについては何かフォローがあるのかが気になるところです。

ただ、イーピーエスに関しては、CRA以外にも幅広い職種があるため、万が一CRAの仕事が辛くなってしまった場合でも、他の部署への異動が出来る可能性があるため、そのような意味ではフォローがあるのかもしれません。

薬学部出身者の場合は、万が一CRAが嫌になっても薬剤師になるという道がありますが、その他、国家資格が取れないような学部出身者の場合、CRA以外の転職となると未経験での中途採用になってしまうため、イーピーエスのような他の部署への異動もできるCROを選ぶというのも考え方の1つかと思います。

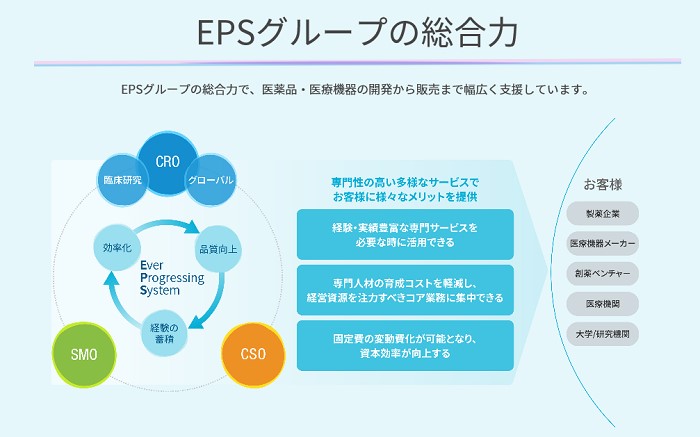

EPSグループの総合力

EPSホールディングスの中のCRO事業を担っている企業がイーピーエスになりますが、その他SMO事業を担っているEP綜合やCSO事業を担っているEPファーマラインなどがあり、CRO事業に留まらずメーカーからの幅広いニーズに対応できるという強みがあります。

2019年にはACメディカルとも合併しているため、CRO事業、CSO事業がより強化されています。

SMO事業であるEP綜合についても、医薬品開発業界では知らない人はいないのではないかという程の規模で、これからCRAになる方はほぼ100%一緒に仕事をする場面が出てくると思っても良いほどの規模を誇っています。(EP綜合は2016年にEPミントと綜合臨床サイエンスが合併してできました)

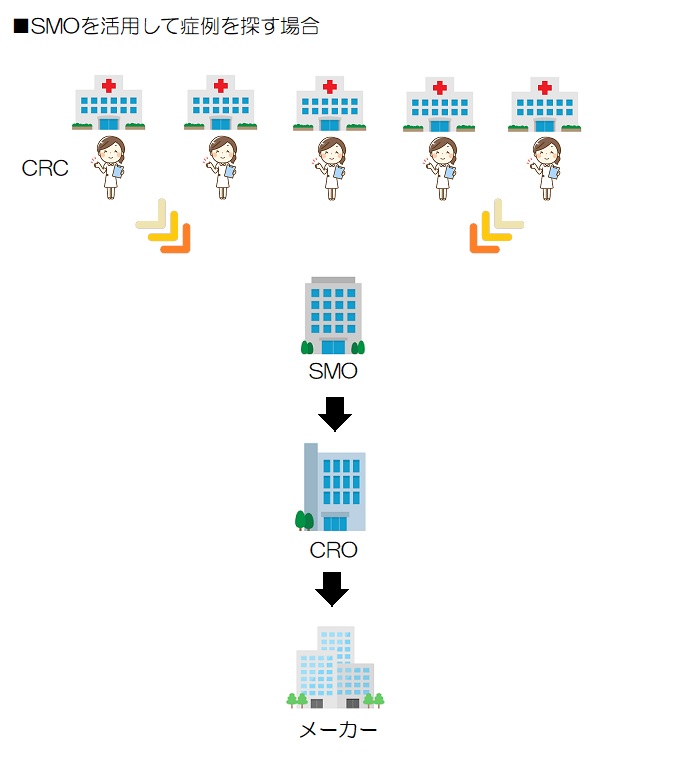

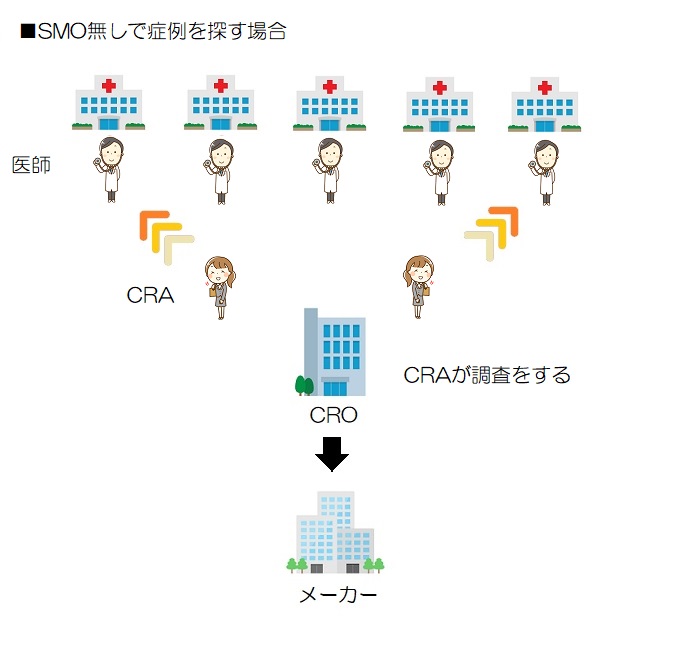

SMOとCROが同じグループにいることで実はお互いにシナジーを発揮できる場面があったりします。

SMOは、医療機関側で仕事をしており、医療機関にどのような疾患の患者がどれくらいいるかの情報を持っていたりします。

製薬メーカーが治験を始めようと思ったときに、まずどの医療機関でやるのかを決めなければいけません。

全国にはかなりの数の医療機関がありますが、もちろんどこでも良いという訳ではありません。

メーカーとしては、治験ができるだけの設備や人員がいて、しっかりと症例を組み入れてくれる医療機関に治験の実施をお願いしたいと思っています。

“しっかりと症例を組み入れてくれる医療機関”というのは、少し言い方を変えれば“治験の対象になる疾患を持っている方がたくさん通院・入院している医療機関”ということになります。

SMOのCRCもすべての医療機関にいるわけではありませんが、SMOのCRCがいる施設においては、症例数の調査をすることもできます。(もちろん医療機関側の許可が必要ですが)

“どの医療機関にどれだけの治験参加の候補患者がいるのか”という情報はメーカー側にとっては非常に重要な情報になります。

メーカーが治験の実施をCROに委託したときに、そのようにSMO経由で得られる情報を併せてCROからメーカーへ提供することで顧客満足度の向上にも繋がるというわけです。

さらにSMOのCRCが入っている医療機関で治験を実施することになれば、製薬メーカーからSMOへ料金が支払われるため、SMOの売上にも繋がります。

このことから、SMOにとっても情報提供することでメリットがあることになります。

SMOを活用して症例の情報を集める際には、医療機関に了承をいただいたうえで、CRCに症例のスクリーニングをしてもらい、治験の候補患者の情報の収集ができますが、SMOを介さないで症例の調査をするとなると、CRAが医療機関の医師に直接確認をしなければいけない場合もあり、メーカー側にとっては時間と手間がかかってしまうことになります。

このことからも、グループ会社にSMOがある場合は、各医療機関の症例情報の収集がしやすいことがあるため、顧客満足度の向上に繋がるということです。

再生医療等製品開発支援サービス

ホームページ上の「イーピーエスの強み」には記載されていませんでしたが、強みになり得るので、再生医療等製品開発支援サービスについて調べてみました。

イーピーエスは、CRO事業で早くから再生医療分野の実績を積み重ねていたことから、2017年に再生医療推進課を新設し、再生医療に関する薬事コンサルティングから承認新線までを専門的にサポートできる体制を構築しました。

この再生医療等製品の開発支援が今後伸びていくかどうかについて推測する材料として

医薬品医療機器総合機構(以下、PMDA)に提出された初回治験届の件数を見る方法があります。

医薬品などの治験を行うときには、メーカーは必ず治験届という資料を提出しなければいけないので、その件数を見ることで実際にどれくらいの治験が実施されているのかを把握することができます。

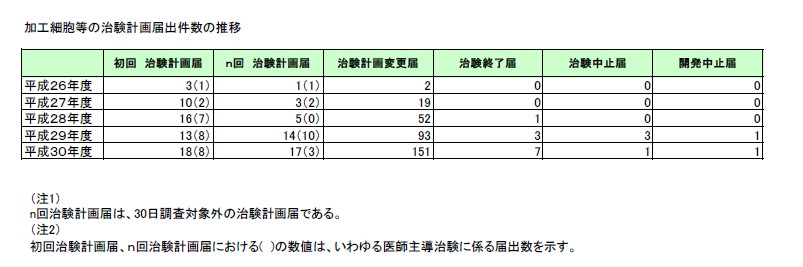

加工細胞等の治験計画届出件数の推移|独立行政法人 医薬品医療機器総合機構より抜粋

再生医療等製品の治験は平成26年度にはわずか3件であったものの、平成30年度には18件と約6倍に増えています。

直近ではやや横ばいの成長ですが、再生医療の分野はiPS細胞などを筆頭に日々発展している分野ですので、今後実績が大きく伸びていく可能性もあります。

メーカーが仕事を委託するときにCROを選ぶわけですが、当然治験が失敗に終わることを避けたいので、実績が豊富なCROに依頼するメーカーが多くあります。

イーピーエスは、その実績を今後も積み重ねていくためにこの分野に先陣をきって乗り込んでいっているので、今後の成長が楽しみなのではないかと私は思いました。

RBMサービス

イーピーエスは、2016年1月25日のプレスリリースで、バイオクリニカ・ジャパン社とのRBM(Risk Based Monitoring)における協業について発表をしました。

エイツーヘルスケアの記事のときにも触れた通り、RBMへの取り組みは現在の医薬品開発分野での課題でもあり、製薬メーカーにとっても業務の効率化に繋がる期待もあることからニーズが高まっている取り組みになります。

RBMについては厚生労働省の事務連絡にも以下のように記載されています。

治験の実施に当たっては、モニタリングに要する業務量や費用が多く、治験の活性化に向けて更なる効率化が必要であることが指摘されている。

「臨床研究・治験活性化5か年計画2012」(平成24年3月30日文部科学省・厚生労働省)においても、治験手続の効率化における短期的目標に「サンプリングSDV(Source Document Verification)の在り方の検討を含め、モニタリング業務(直接閲覧を含む)を効率化する」ことが挙げられており、「臨床研究・治験の推進に関する今後の方向性について(2019年版)中間とりまとめ」(平成31年3月29日厚生科学審議会臨床研究部会)においても、「AMEDや日本医師会における人材育成やリスクベースドモニタリングの導入などの業務の効率化に関する活動については引き続き積極的に推進」することとされている。

適切かつ効率的なモニタリング手法の導入は、企業主導治験の効率化はもちろん、人的及び経済的資源に制約が多い医師主導治験において、治験の円滑な実施につながることが期待される。

リスクに基づくモニタリングに関する基本的考え方について|医薬品医療機器総合機構より抜粋

このことからも、RBMの導入については、今後もニーズが継続していくものと考えられます。

RBMはリスク検討が非常に難しく大変ですが、そのRBMに積極的に取り組む姿勢は大手CROならではであり、強みの1つと考えられます。

まとめ

イーピーエスについてじっくりと企業研究をしてみましたが、感想としては2019年度の営業利益の大きな落ち込みに対しての具体的な改善案が今一見えてこないものの、再生医療等製品専門の部門を立ち上げたりRBM導入のサービスを展開していることから、いつかは挽回して盛り返してくるのではないかなと感じました。

営業利益についても、現状を見る限りでは赤字に転落することも考えにくいため、“安定”という大手の強みは十分にあるのではないかと考えます。

その他、実はシミックの決算についても少し目を通しましたが、外資CROが近年力をどんどん付けてきている様子がうかがえました。

外資CROに案件を取られてしまっているということは、外資CROにもかなりの強みがあることが推測できます。

製薬メーカーやCROの臨床開発職は他の職種と比べると就活の難易度は高いのですが(特に製薬メーカー)、実はしっかりと就活対策ができている方は一握りです。

【ゼロから分かる!】製薬業界&CRO業界の就活戦略まとめの記事には就活戦略を大ボリュームでまとめていますので、そちらも読み込んでおくことをおすすめします!

大手製薬メーカーやCROなどインターンの選考を経験すると思った以上に苦戦をしたという方も多かったのではないでしょうか? 製薬メーカーの臨床開発職や研究職は就職難易度も特に高く、しっかりと就活戦略を練っておかないと内定に辿 …

】メディサイエンスの強みとは?企業研究をしたのでご紹介.jpg)