2025年9月4日付けで保険適用希望書を提出していたMedcleですが、2026年5月13日に開催された中央社会保険医療協議会総会で保険

収載が了承されましたが株価は乱高下しており、まさに波乱の状況となっています。

今回は、現在までのサスメドの状況や将来について状況の整理と考察をしていきたいと思います。

のりす

のりす 製薬業界でかれこれ10年以上働いています。X(旧Twitter)でのフォロワー数は6,700人程。厚労省やPMDA対応もこなしつつ毎日頑張っています!

本記事で執筆時点(2026年5月21日時点)での状況

前回の記事では、2025年9月4日付けで提出をした保険適用希望書に対していつ保険収載されるのかというところが大きな注目ポイントでしたが、2026年5月13日の中央社会保険医療協議会総会(以下、「中医協」)で保険収載が了承されました。

想定よりも遅くなっていたことから、2026年6月の保険収載に間に合うかどうかというところでしたが、ギリギリ間に合ったという感じでしたね。

のりす

のりす 前回の記事では遅くとも2026年4月に中医協での了承になるだろうと予測していましたが、実際には5月でしたので予想は残念ながら外れましたね…

しかし、5月13日の9:50頃に中医協の資料がアップされた直後に1,128円のストップ高を付けたものの、その後すぐに下落に転じて828円のストップ安まで売りたたかれ、最終的には989円で大引という荒い値動きとなりました。

その後、5月14日(木)と5月15日(金)は1,000円台で維持したものの、週明けの5月18日(月)には終値889円(前日比-140円)と大きく下落した後に5月20日(水)に終値768円(前日比-140円)、5月21日(木)に終値662円(前日比-106円)と大幅な下落となりました。

そのため、本記事執筆時点(2026年5月21日時点)では、あまりの株価急落ぶりに泣く泣く撤退した方やこれからどうしようかと頭を悩ませている方が多い状況となっています。

医療技術評価分科会で使用する審議資料である医療技術の評価(案)に「評価すべき医学的な有用性が十分に示されていない」と記載されたあの時は株価が3日で1,383円→702円と約半値に落ちてしまいましたが、その時を思い起こされるような急落っぷりを見せていますね…

2024年1月15日に医療技術評価分科会で使用する審議資料に「評価すべき医学的な有用性が十分に示されていない」という記載があったことから、サスメドの株価は1月15日の終値1,383円から1月18日の終値712円まで約半値 …

現在までの状況整理

本記事をご覧になっている方の中にも今後どうしようかと悩んでいる方もいらっしゃることでしょう。

投資はどのような時間軸で保有しているのか、平均取得額がいくらか、ポートフォリオ全体に占めるサスメド株の割合、その他個々の状況で今取るべきアクションの正解が異なるかと思います。

つまり、私からは「売った方が良い」とも「持っていた方が良い」とも言えませんが、本記事では臨床開発職目線も交えながら個人見解をご紹介していきますので、皆様の考察の一助になれば幸いです!

中医協で了承された内容

2026年5月13日に実施された中医協の資料から情報を整理していくと以下のようになります。

| サスメドが提示した内容 | 中医協で決まった内容 | |

| 償還価格 | 49,458 円 | 24,100 円 |

| 類似機能区分 | 原価計算方式 有用性加算: 15% 加算係数: 1.0 |

原価計算方式 有用性加算: 5% 加算係数: 1.0 |

| 関連技術料 | プログラム医療機器等指導管理料: 90点 導入期加算: 50点 |

プログラム医療機器等指導管理料: 90点 導入期加算: 50点 |

| サスメドの提示 | 中医協の提示 | |

| 償還価格 | 49,458 円 | 24,100 円 |

| 類似機能区分 | 原価計算方式 有用性加算: 15% 加算係数: 1.0 |

原価計算方式 有用性加算: 5% 加算係数: 1.0 |

| 関連技術料 | プログラム医療機器等指導管理料: 90点 導入期加算: 50点 |

プログラム医療機器等指導管理料: 90点 導入期加算: 50点 |

この結果をぱっと見るとサスメドが提示した内容より中医協で決まった内容が圧倒的に悪いように感じますが、個人的にはこんなものかなぁというくらいのインパクトでした。

まず、ほぼ全ての方が償還価格に目が行くと思いますが、この償還価格は原価計算方式によって算出されたものです。

原価計算方式を少し理解していないと、中医協の思惑が見えてこないと思うのでとても簡単にざっくりと説明します。

医療機器や薬の保険価格には複数の決め方がありますが、主には類似機能比較方式と原価計算方式になります。

類似機能比較方式は、既存製品との性能差を基に価格を決める方式なのですが、DTxは現時点では前例が少なくMedcleについても既存の類似品が無いことから比較はできません。

そのような場合は、開発費・運営費・利益などを積み上げて価格を決める原価計算方式での計算となります。

のりす 私も原価計算方式で計算をしたことがあるのですが…とにかく色々な費用を盛り込んで計算するのでとても大変でした…

原価計算方式では、企業側の思惑も多く含まれるため大体の場合で企業側の提示よりも安い償還価格となります。

企業側の提示は交渉の起点になる額になるので、2倍程度の乖離があることも不思議ではありません。

実際にMedcleと同じタイミングに中医協で了承された塩野義製薬のENDEAVORRIDE(エンデバーライド)についても企業側の提示と約2倍程度の差が出ています。

Medcleについては、サスメドは当初より保険点数は1,920点(19,200円)と想定しており、直近の決算説明資料でもその数値は変えてきていません。

そして結果として償還価格は24,100円となったので金額については予測の範囲内なのではないかと感じました。

さて、今回、市場が大きく反応したのは中医協が出した市場規模や売上予測についてかと推測しますがその辺りもお話ししていきます。

中医協とサスメドの市場規模予測の乖離

| サスメドの提示 | 中医協の提示 | |

| 推定適用患者数 | 2,130,330 人 | 2,130,330 人 |

| 本医療機器使用患者数 | 69,234 人 | 19,677 人 |

| 予測販売金額 | 36.2 億円 | 5.0 億円 |

| 償還価格 | 49,458 円 | 24,100 円 |

| サスメドの提示 | 中医協の提示 | |

| 推定適用患者数 | 2,130,330 人 | 2,130,330 人 |

| 本医療機器使用患者数 | 69,234 人 | 19,677 人 |

| 予測販売金額 | 36.2 億円 | 5.0 億円 |

| 償還価格 | 49,458 円 | 24,100 円 |

中医協の予測とサスメドの予測が大きく乖離しており、「これは想定以上に売れないのではないか」という不安を持った方も多かったかと思います。

ただ、中医協の市場規模予測と企業側の市場規模予測(今回の場合はサスメド)では考え方の視点が異なることに注意が必要です。

具体的には中医協の市場規模予測は、保険財政インパクトを考えながら予測するため、かなり保守的な見積もりになりがちです。

一方で企業側の市場規模予測は、マーケティングを意識した視点での見積もりとなるため、どちらかというと企業側の予測の方が投資家目線と言えるかと思います。

今回の市場規模予測については、サスメドのみではなく当然、塩野義製薬も関わっているかと推測しますので、それなりの精度があるように思われます。

のりす

のりす 各学会とのコネクションやキーとなる先生方(KOL)との連携は企業側である製薬会社などの方が強いですからね!

また、このタイミングでご紹介したいのが2020年に慶應大学のShibataらが報告した市場規模予測と実績値との差を研究した論文です。

論文では、原価計算方式で薬価算定された医薬品や、追加適応を取得した医薬品は、予測ピーク売上を実際の売上が上回る可能性が有意に高かったことが報告されており、予測ピーク売上が保守的に見積もられる傾向が分かります。

参考文献:Shoyo S, Daigo F, et al. Analyzing Upward Deviation of Actual vs Predicted Drug Sales in Japan for a Reasonable Drug-Pricing Policy. Ther Innov Regul Sci. 2020 May;54(3):544-551. doi:10.1007/s43441-019-00086-2.

DTxの場合、前例があまり無いため市場規模予測をしにくいという事情もあります。

そのため、中医協としては市場規模予測はどうしても保守的になるのではないかと推察します。

仮にMedcleの使用患者数を中医協の予測、サスメドの予測の50%、サスメドの予測とすると予測売上は以下のようになります。

| 中医協予測 | サスメド予測の50% | サスメド予測 | |

| 予測販売金額 | 474,215,700円 | 834,269,700円 | 1,668,539,400円 |

| 中医協予測 | サスメド予測の50% | サスメド予測 | |

| 予測販売金額 | 474,215,700円 | 834,269,700円 | 1,668,539,400円 |

サスメドは2026年度6月期の決算予測を据え置きにしていますが、改めて使用患者数の予測をどのように考えているかが非常に大きな注目ポイントかと思います。

決算資料との乖離

今回の株価大幅下落の要因は、サスメドと中医協の予測の乖離もそうなのですが、直近のサスメドの決算資料との乖離も注目されたものと考えられます。

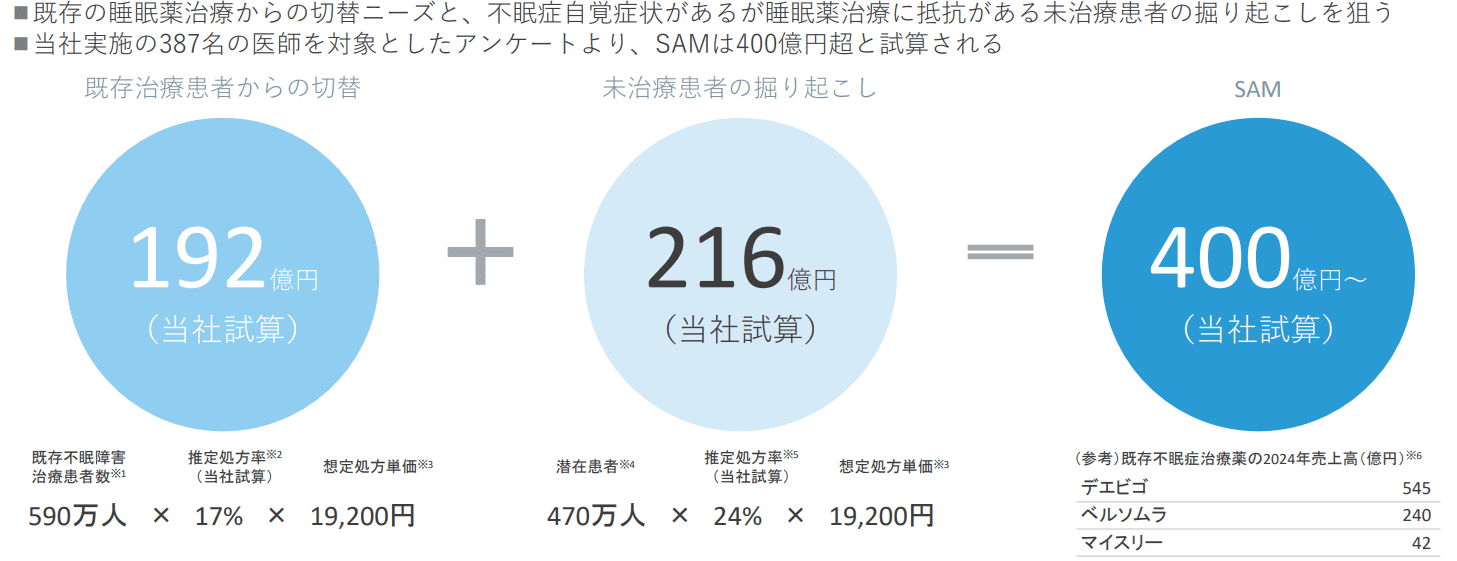

サスメドの決算資料では、MedcleのSAM(Serviceable Available Market)は、400億円~と計算されており、この数字と比較すると今回中医協で示されたピーク時の予測販売金額が非常に小さかったことがネガティブサプライズに繋がったのだと思います。

のりす

のりす SAMとは、企業が自社の商品・サービスや販売網で、現実的に提供・獲得可能と考えられる市場規模のことですね。

こちらの資料では、既存治療患者からの切り替えでは、既存不眠障害治療患者数590万人に対して17%の処方率と19,200円の想定処方単価で計算されています。

387人の医師からのアンケートより算出した処方率17%は良いのですが、中医協の資料では、推定適用患者数が約213万人、償還価格が24,100円ですのでそれを踏まえて計算をすると約87億円になります。

サスメドの将来性を考えるうえで、「既存患者で約87億円の規模がある」ということをどのように考えるかなのだと思います。

もちろん、Medcleの普及率も重要になりますので、それらと総合的に考える必要がありますが、個人的にはサスメドの時価総額から見るとこの市場規模はかなり大きいように感じています。

サスメドの時価総額を考えるうえでの重要な要素

サスメドの株価について気になっている方が多いところかと思いますが、株価を考えるには時価総額をイメージする必要があるため、サスメドの時価総額を考えるうえで重要な要素について少し触れていきます。

マイルストン収入

2021年12月27日の「不眠症治療用アプリに関する塩野義製薬株式会社との販売提携契約締結について」にて、Medcleの開発進展などに応じたマイルストン収入として総額最大 47 億円と製品上市後の販売額に応じたロイヤリティー収入が入ることが決まっています。

マイルストン収入は現在までに6億円を受領済のため、残り最大41億円になりますが、どこまでマイルストン収入が入るかが注目ポイントです。

2026年6月1日から保険収載されゴールとなるため、近いうちにマイルストン収入についてのプレスリリース等が出るものと考えられます。

| 最大総額 | 受領決定 | 残り | |

| マイルストン収入 | 47億円 | 6億円 | 41億円 |

| ロイヤリティー収入 | 不明 | 不明 | 不明 |

| 最大総額 | 受領決定 | 残り | |

| マイルストーン収入 | 47億円 | 6億円 | 41億円 |

| ロイヤリティー収入 | 不明 | 不明 | 不明 |

海外展開

今回の中医協でのサスメドの市場予測や中医協の市場予測は日本に限定されたお話です。

もしかしたらあまり注目されていないかもしれませんが、2023年の「不眠障害治療に用いるアプリに関連する特許の欧州特許庁からの特許査定に関するお知らせ」では、日本以外に米国、韓国、インドネシアで特許が成立していることが示されています。

グローバル展開ができればMedcleの可能性も一段と広がることになるため、将来的なプランが気になるところです。

Medcleの認知度向上と普及

製薬会社が新薬を上市して普及させる時には、関連する特定臨床研究を支援したり学会での露出を増やしたり(ランチョンセミナーの開催等)します。

医師への認知度の広め方はDTxも同様かと思いますが、この辺りの活動は製薬会社の方がかなり慣れているところかと思います。

Medcleについては塩野義製薬との連携があるので、上市後の普及に関しても期待したいところですね。

一方で、Medcleを使用するためには指定のトレーニングを受ける必要があったりとハードルも存在するため、その辺りがどの程度普及に影響するかを見極めることも重要です。

睡眠障害の標榜追加

市場は「本当にMedcleは普及するの?そこまで普及しないのでは?」という疑心暗鬼の不安定な状態が今の状態かと思います。

そのような状況ですが、サスメドにとって強い追い風となるニュースがありました。

それは「睡眠障害」の標榜の追加です。

2026年3月の厚生労働省の医道審議会・診療科名標榜部会で「睡眠障害」を標榜可能な診療科名に追加する方針が正式に了承されました。

標榜の追加は実に18年ぶりで、睡眠障害への対応が真剣に考えられていることが伺えます。

のりす 標榜は、消化器内科や泌尿器科など、〇〇科にあたるものです。なので、これからは睡眠障害内科なども世の中に出てくるということですね!

睡眠障害を標榜に掲げるクリニック等ではMedcleを取り扱う可能性が高いと考えられ、サスメドにとってはかなり良いニュースと言えるでしょう。

後続の治療用アプリ

2026年5月7日の「耳鳴治療用アプリ「KRP-DT123」の検証的試験開始について」では、杏林製薬と共同開発している耳鳴治療用アプリの検証的試験の位置づけの治験が開始されたことが報告されています。

こちらもMedcleと似ており、マイルストン収入とロイヤリティ収入が入る治療用アプリになります。

| 最大総額 | 受領決定 | 残り | |

| マイルストーン収入 | 6億円(増額予定) | 2億円 | 4億円(増額予定) |

| ロイヤリティー収入 | 不明 | 不明 | 不明 |

| 最大総額 | 受領決定 | 残り | |

| マイルストーン収入 | 6億円(増額予定) | 2億円 | 4億円(増額予定) |

| ロイヤリティー収入 | 不明 | 不明 | 不明 |

また、この治験は、プレスリリースを見ると「本アプリを 16 週間使用した時の有効性及び安全性を評価する多施設共同ランダム化二重盲検比較試験」とあり、一般の方に誤解を与えかねないのですが、これは16週間で治験が終わるという意味ではなく、被験者が16週間治療用アプリを使用した時の有効性及び安全性を検証するという意味です。

全ての被験者が同時にスタートする訳ではないため、あまりに早く結果が出ると勘違いしないように注意が必要です。

のりす とはいえ、耳鳴の患者数は多いのですぐに症例は集まると思いますが!この辺りはまた別記事で詳しく解説していきます。

もちろん、耳鳴以外の治療用アプリもいっぱいあるので今後が楽しみですね。

医薬品との違い

私は製薬会社にいるのですが、医薬品の治験と違いサスメドのような治療用アプリの治験は開発スパンが短く安全性面でも懸念が少ない傾向にあるため、非常に開発がしやすいように感じます。

今回のように薬事承認取得までは円滑に進んでも、そのあとの保険収載までに苦戦をしたりということが今の段階ではありますが、これも治療用アプリの普及が進めばしっかりと整理されて解決していくものだと思っています。

その他、医薬品は原薬の調達、化学合成時の収量の問題や品質に関する問題やがん原性試験のことなど色々なことありますが、そのような課題も治療用アプリには無い点も魅力だと思います。

まとめ

今回、サスメドが償還価格を強気に設定していたことが分かりましたが、DTxはこれからの普及になるため、後続のことを考えても強気の提示は業界としても良かったのではないでしょうか?

DTxにはしっかりそれだけの価値があるんだという意思を当局側にも伝わったら良いなと陰ながらに思いながら見ていました。

業績予測が据え置かれている2026年度6月期の内容を見るまでは何ともいえませんが、現時点では総悲観になるほどのネガティブな状況ではないという印象です(株価を見たらそうも言えないだろ…という方も多いと思いますが)。

また、後続の治療用アプリの進捗しているため、これから積みあがってこれば時間はかかったとしても黒字化も医薬品を扱うよりは安定しやすいと思います。

おそらく6月に入れば2026年度6月期業績予測も確認できると思うのでどのような状態なのかとても気になります。

今回は中医協の結果にフォーカスしての記事になりましたが、次は耳鳴りの治療用アプリについても触れていきたいと思います(臨床開発職的にはそちらの方が専門なので…笑)。

あとは…「サスメドの株価下落を止めるために自分でも何かできないですか!?」とDMを数通頂きました。

出来ることは限定的ですが、すぐに出来ることといえば例えば貸し株設定をOFFにすることくらいでしょうか。

お読みいただきありがとうございました!