2021年2月1日にシミックの2021年9月期第1四半期の決算が発表されました。

内資系CROの最大手であるシミックの決算状況は、日本のCROの状況を考える上での1つの指標になると考えています。

そこで、今回はシミックの2021年9月期の決算を見ながら、医薬品開発を取り巻く環境について考えてみたいと思います。

なお、本記事は私が感じている事や推測が大いに入っておりますので、その点はご了承下さい。

CRO事業の決算状況

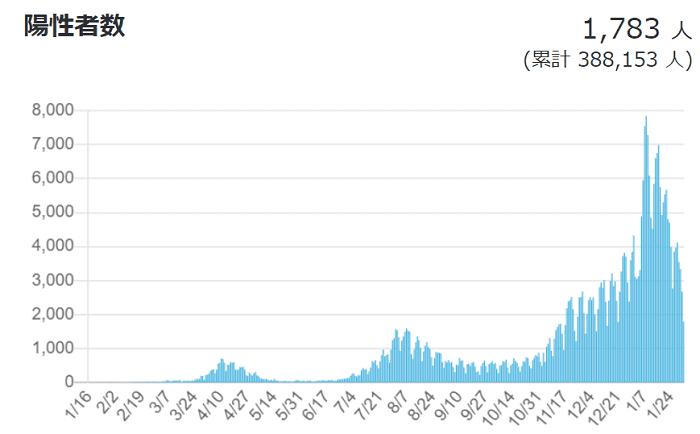

日本では、2020年1月14日に初めて新型コロナウイルスの陽性患者が出たことが厚生労働省より報告されました。

その後、皆さんご存知の通り、COVID-19の発症が広がり、現在執筆している時点では緊急事態宣言下になっています。

医薬品開発においても、治験実施医療機関への訪問規制などがあったり、被験者さんが来院を拒否するケースも見られ、治験を中断または中止するといった判断をする製薬メーカーも相次ぎました。

このように医薬品開発の場も大変厳しい状況となってしまった訳ですが、製薬メーカーから医薬品開発の受託をしているCROの最大手であるシミックの決算状況はどのような影響を受けたのかを見ていたいと思います。

| 2019年9月期 | 2020年9月期 | 2021年9月期 | ||||

| 営業利益 | 前年度比 | 営業利益 | 前年度比 | 営業利益 | 前年度比 | |

| 1Q | 2,121百万円 | 17% | 1,541百万円 | Δ24.9% | 1,367百万円 | Δ11.3% |

| 2Q | 4,306百万円 | 9.6% | 2,930百万円 | Δ29.3% | – | – |

| 3Q | 5,962百万円 | 1.0% | 4,288百万円 | Δ25.0% | – | – |

| 4Q | 6,899百万円 | 3.7% | 5,052百万円 | Δ23.7% | – | – |

上の表は、2019年9月期~2021年9月期第1四半期(1Q)までの営業利益と前年度比をまとめたものです。

今回はCOVID-19による影響を考慮していく必要があるので、第1波、第2波、第3波の時期とも併せて見ていくことにします。

厚生労働省から発表されている、新型コロナウイルスの陽性者数の推移のグラフを参考に、第1波の影響が出ていると推測できる部分をピンクのマーカー、第2波の影響が出ていると推測できる部分を黄色のマーカー、第3波の影響が出ていると推測できる部分を青のマーカーで線を引いてみました。

ここからは、それぞれについて詳しく考えていきたいと思います。

COVID-19蔓延前の状況

2019年9月期については、1Q~4Qまで新型コロナウイルスの影響を受けていない決算になります。

2019年9月期の営業利益は6,899百万円であり、2018年11月に発表された予測値7,250百万円を若干下回ったものの、前年比で見てみると+3.7%と増益になっていることから、概ね予測通りの進捗であったことが分かります。

大きな波も無く、概ね予測通りの進捗を辿った2019年9月期の決算については、今後のシミックの成長を予測していく上でのベンチマークになるかと思っています。

ちなみに、2018年9月期は前年比+13.8%であったことから、少し成長率に見劣りがあるように感じてしまいますが、大型案件の受注等で想定以上の利益が出せていたことから、むしろ2018年9月期は普段以上に調子が良かったと言えるかと思います。

このことから、COVID-19蔓延前までの状況は、外資系CROが勢力を伸ばしてきているとはいえ、着実に利益を伸ばしていたことが分かりました。

地獄の2020年9月期決算

2020年9月期決算は、第1四半期(1Q)は、新型コロナウイルスの影響を受けていなかったとはいえ、第2四半期(2Q)と第3四半期(3Q)は第1波、第4四半期(4Q)は第2波の影響を受けており、非常に厳しい展開になりました。

第1波の影響をもろに受ける中、2020年7月31日には業績予測の下方修正も行っており、最終的には営業利益が5,052百万円と、当初見通していた7,440百万円を大きく下回り、前年同期比も-23.7%という結果となっています。

第1四半期

「コロナだからしょうがない」と片付けそうになりますが、実はCROの業績を考えるうえで、重要なポイントが第1四半期の決算状況から見ることができます。

第1四半期は、まだ新型コロナウイルスの影響を受けていないにも関わらず、前年同期比-24.9%でした。

新型コロナウイルスの影響がまだ出ていないこの時期に、何故ここまで不調なのかの理由については、以下の2点が原因であるとの説明がありました。

●稼働率の低下

●不採算プロジェクトの計上

このうち、「稼働率の低下」については、受託する案件が小型化していることが影響していると述べられており、その対策としてニーズが増してきている製造販売後臨床試験や臨床研究の受託で補填をする考えのようです。

「稼働率の低下」の大まかな仕組みは、「【22卒版_臨床開発職】シミックの強みとは?企業研究をしたのでご紹介」の記事中の「大型臨床開発案件の終了」の項で触れているので、そちらをご参照下さい。

企業研究記事第1弾、2弾とやってきていよいよ第3弾ですね。 第3弾は、内資CRO最大手であるシミックについての企業研究記事になります。 内資最大手ということもあり、色々な特徴を持っているCROですが、その中でも特にCRA(臨床開発職)に特化した内容で企業研究を進めてみました。

本記事は、実際にCROに志望している就活生の方も見ているかと思うので記載しておきますが、「製造販売後臨床試験や臨床研究の受託で補填」となると、シミック内で受託する案件の割合を考えた時に、将来的には、「第I~第III相の治験」の案件の割合が減少し、「製造販売後臨床試験や臨床研究」の案件の割合が増加することが予測されます。

その為、「第I~第III相の治験だけを担当をするCRA」から「製造販売後臨床試験や臨床研究についても対応できるCRA」に進化していく必要があるのかもしれませんね。

ただ、業績の安定性から考えると、当然大型案件の治験を受託できる方が良いので、「製造販売後臨床試験や臨床研究の受託で補填」は主軸というよりは、不調時のリカバリーの手段ではないのかなという印象です。

また、もう一方の「不採算プロジェクトの計上」ですが、内容はまちまちです。

シミックがどのようなパターンなのかは、決算資料等では読み取れませんでしたが、例えば、メーカーから案件を受託するためにコンペで安い金額を提示してしまったり、治験の途中でプロジェクトが大炎上をしてしまいコストが余計にかかってしまったりというところが多いように感じます。

このような「稼働率の低下」と「不採算プロジェクト」については、シミックに限ったことではなく、他のCROについても共通の大きな課題です。

第1四半期の決算からも分かる通り、決算への影響度も非常に高いため、これら2つの課題について、CRO各社がどのように対策をしているのかというのは重要な着目ポイントだと思っています。

第2四半期~第4四半期

この時期は、新型コロナウイルスの影響をもろに受けた期間になります。

第2四半期においては、営業利益が2,930百万円と前年度比-29.3%と非常に苦しい展開を強いられました。

1回目の緊急事態宣言下からは、医療機関への訪問が制限される等、治験を進めていくうえではかなり大きな弊害となりました。

治験は、医療機関に訪問をして、SDV(Source Document Verification)をすることで、治験のデータの質を担保していきます。

その為、SDVが出来ないと、治験のデータの質を担保すことが出来なくなるため、新たな被験者のリクルーティングを中止したり、実施予定であった治験を中断・中止するといった状況が相次ぐ事態に。

DIAが主催する「COVID-19 Workshop in Japan」に参加した際に、国立がん研究センターの先生の発表では、国内/グローバル合わせて約20%の試験で症例組み入れの一時停止連絡を受けたものの、がん患者さんにおいては、新型コロナウイルスへの感染を恐れて来院をしないという方よりも、がん治療を優先される患者さんが多かったとお話されていました。

このお話は、2020年5月に聞いたお話なので、そこから患者さんの意識が変わっている可能性もありますが、もし変わっていないのだとしたら、がん領域など、重篤な疾患領域の治験へのリクルーティングは影響度が比較的少ないのかもしれません。

つまり、がん領域などの受託案件が多いCROへの影響度は他の領域よりも少ない可能性もあり、その辺りを着目するのも面白いのかなと個人的に思っています。

第2四半期の営業利益は、-29.3%でしたが、第4四半期時点では、-23.7%と、不調ではあるもの第1四半期の-24.9%のレベルまで持ち直したことになります。

第4四半期時点では、アビガンの開発案件の受託があったことや延期や中止となっていた治験の再開、そして製造販売後臨床試験や臨床研究の受託の増加が追い風となり回復基調になったとのことです。

2021年9月期決算

2021年9月期の業績見通しは、5,052百万円で前年度比+9.9%であることが発表されました。

この業績見通しからも、新型コロナウイルスの影響は限定的となり、今後も回復基調が続くのではないかと予測しているようですね。

ただ、2021年9月期の第1四半期は、1,367百万円と前年度比-11.3%となっており、減益の理由は、「新型コロナウイルス感染症拡大の影響により、前期における臨床業務の受注が低調であったこと等により前年同期を下回ったため」とされていました。

未だに新型コロナウイルスの影響を受けている印象を受けますが、2021年9月期の連結業績予想については据え置きとし、強気な姿勢はまだ崩していないようで、それを手掛かりに株価も大きく上昇しました。

後は、据え置きとした連結業績予想が確かなものになるかどうかという予測になってくるわけですが、その辺りについても考えていきたいと思います。

臨床開発の視点から考える今後の展望

結論からお話しますと、私も今後は治験が更に再開されていき、開発も徐々に回復基調を辿っていくのではないかと予測しています。

私が見える範囲からの意見にはなりますが、開発の場においては、このコロナ禍の状況に段々と順応しつつあると感じています。

医療機関側も、CRAの訪問頻度や訪問人数を調整することで、「訪問を全く受け入れない」という医療機関も減ってきており、中断してしていた治験も徐々に再開されたと耳にする機会が増えてきました。

更に今後、ファイザーやモデルナのワクチンが承認され、日本でのワクチン接種が進めば、よりポジティブな方向に向かっていくと考えられます。

また、シミックの決算時のQ&Aでは、以下のような興味深いQ&Aもありました。

Q.CRO の事業環境について、開発案件の小型化や価格競争の状況、業界再編の可能性など、見解をききたい。

A.CRO 業界は、コロナ感染症拡大による臨床試験の中止や延期により、一時供給過剰の状態もあった。

現状、案件が再開されつつあるが、今後は人材教育や経験を含め、特徴がないCROは生き残りが難しく、業界再編の可能性もあるだろう。

マーケットアクセスをいかに早くできるか、医薬品の価値を最大化できるかという観点で開発全体を考えると、CROにも一定の規模が必要になると考えられる。

シミックとしては、単に人数を増やすための買収をするつもりはなく、文化・ノウハウ・人財の面でシナジーが出る場合に検討していく。

シミックホールディングス 2020年度9月期本決算QAより

このQ&Aから、シミックは、特徴の無いCROは今後生き残っていくことが難しいとお話されており、この点について私も製薬メーカー側からの視点で見ても強く共感しました。

特に就活生のみなさんも就活をしながら感じていたと思いますが、いくつかのCROはやはりまだ大きな特徴が無いのが現状です。

私もかつては、CROにいた身ですが、就活生レベルでも“この会社は〇〇が特徴だ”と分かってもらうレベルの特徴が必要だと思うのですよね。

CROからの見積書を眺めていても実は見積額には大きな差があって、あるCROは2億、あるCROは1億5,000万円など、それくらいの開きはザラにあります。

問題は、2億のCROが1億5,000万円のCROと比較して、その価格差を埋めるだけの何か(つまりCROが強みとしている特徴)が今イチ見えてこない気がしていることです。

そうなってしまうと、メーカー側としては、価格で選んでしまう。そうなると、価格競争が始まってしまう…と悪循環に陥ってしまいます。

しかも、価格競争で激安見積もりを出してきたとしても、当然長くは持ちませんので、「特徴の無い価格が高いCRO」がドロップアウトしてから、「激安見積もりCRO」がドロップアウトしていく構図になるでしょう。

結果、しっかりと特徴のあるCROが生き残るわけですが、この辺りにどれだけ具体的に取り組んでいけるのかが今後のCROの明暗を分ける要素なのかもしれませんね。

具体的には、医薬品開発業界のトレンドになっているような、Decentralized Clinical Trials・Virtual Clinical Trialsと呼ばれているような遠隔医療だったり、Real World Dataを駆使した医薬開発であったり、Patient Centricityによって患者主体の開発に取り組んだり、日々進化する最新技術に着いていけるだけの規模感が必要になってくるだろうと考えています。

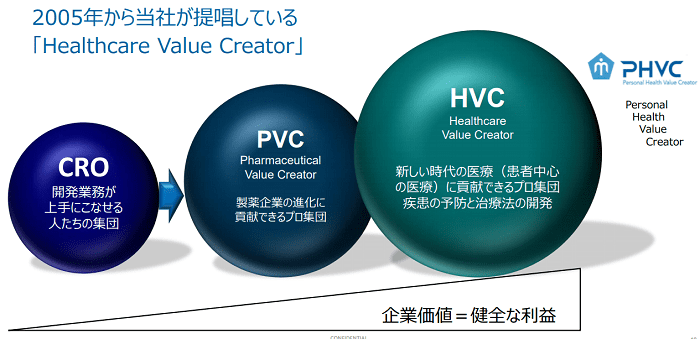

そう考えると、シミックは将来のHVC達成のために、MICIN社との協業やharmoの運用など、他のCROではあまり取り組んでいないことに取り組んでいる“特徴のある”CROと言えるのでしょうね。

2020年9月期 決算説明会資料より抜粋

新型コロナウイルス関連の受託案件で治験が成功した場合の影響

これはCROの市場の反応を見ていて感じることなのですが、例えば、あるCROがAという医薬品の開発を受託しており、そのAという医薬品が“治験において有効性が確認出来た“というニュースが流れたとします。

このような状況の時、Aという医薬品を作った製薬メーカーの株価が上がるのは分かるのですが、医薬品開発を受託したCROまで釣られて株価が上がる場面を見かけたことがあります。

ですが、実は、CROはその医薬品の開発が失敗したか成功したかによって収益は変わりません。

メーカーとCROの契約では、目標症例数や治験の実施期間に応じてマイルストンや実績払いとなっており、治験が成功するかしないかは契約金に反映されません(少なくとも私はそのパターンは見たことがありません)。

なので、治験薬の有効性が確認できたというニュースだけで特需を期待して高値掴みしてしまう危険性もあるので、その辺りは冷静な判断が必要かと思います。

ただ、例えば、COVID-19の治療薬の医薬品開発を受託した実績(治験が成功したか失敗したかは関係ない)があるという事実に関して言えば、今後同様の適用の医薬品の開発がされる際には、そのCROが案件を受託できる確率は上がると思います。

まとめ

今回は、シミックのCRO事業の決算状況を踏まえながら治験を取り巻く環境について考えていきました。

シミックホールディングス全体で見ても、営業利益のほとんどがCRO事業によるものであるため、CRO事業がどのように展開していくのかという予測はシミックホールディングス全体の業績を予測する上で非常に重要な要素になってきます。

今回の決算状況から判断すると、新型コロナウイルスによる影響は回復基調にあると予測でき、これは他のCRO各社についても同様であるため、今後決算を控えているCROの業績予測の重要な材料ともなるかと思います。

逆に、それでも業績が悪いCROがあるとしたら、それはもしかしたら新型コロナウイルス以外の影響の可能性も考えられるため、その企業の動向は慎重に見極めていく必要がありそうです。

【免責事項】

・本ブログの内容において、正当性を保証するものではありません。

・本ブログを利用して損失を被った場合でも一切の責任を負いません。

・投資をする際は、ご自身の判断(自己責任)でお願いします。

】メディサイエンスの強みとは?企業研究をしたのでご紹介.jpg)