クレジットカードを作ると大量にポイントが獲得できるためポイント目当てでクレジットカードを作りすぎてしまうということもしばしば。

今回はクレジットカードを作りすぎてしまった場合にどのようなデメリットがあるのか、その影響についてお話をしていきます。

クレジットカードを作りすぎても基本的には問題ないが…

クレジットカードを作るだけでも数千円~1万円程のポイントが貰えるので、「クレジットカード作成」はポイ活で手っ取り早く稼ぐ方法として結構有名ですよね。

ただ、クレジットカードを作りまくって本当に大丈夫なのか…そう思われる方も多いかと思います(このページに辿り着いた方はほとんどがそのような方かと思いますが)。

結論からお話すると、クレジットカードを作りすぎたからといって、クレジットカードの審査に通りにくくなったり、住宅ローンの審査に通りにくくなったりといったことはほぼありません。

ただし、申込ブラックの状態になるとクレジットカードの審査通過率が下がってしま等の影響が出てしまうので注意が必要です。

詳細についてお話をしていきます。

クレジットカードを作り過ぎることで起こるデメリットを検証

クレジットカードを作り過ぎてしまったことで起こり得るデメリットは主に以下の2つが考えられます。

- クレジットカードの審査が通りにくくなる

- 住宅ローンの審査が通りにくくなる

ポイ活で一時的に高額な報酬が貰えるのは嬉しいですが、クレジットカードの審査や住宅ローンの審査に影響が出てしまってはさすがに困ってしまいますよね。

そこで、この2つについて影響がどの程度なのかを検証していきました。

日本クレジット協会に聞いてみた

まずは、クレジットカードのことでは、信頼できる回答が貰えると思われる一般社団法人日本クレジット協会にクレジットカードの作りすぎと審査に対する影響について問い合わせてみました。

のりす

のりす 現在、クレジットカード入会時の特典が欲しく契約したクレジットカードが5、6枚あります。

クレジットカードを多数持っていると今後契約するクレジットカードの審査に通らないといったようなことはあるのでしょうか?

あとは、住宅ローンなどの借入時の審査などに影響することはあるのでしょうか?

審査基準はクレジット会社の審査基準に則り実施されるため、クレジットカードの所有枚数がクレジットカードの審査に影響を及ぼすかは不明です。

なお、クレジット会社は審査時に信用情報機関に問い合わせをするので、例えば、支払い料金の滞納があった場合や借入額がある場合は、審査に影響が出る可能性があります。

住宅ローンについても信用情報機関に問い合わせしますが、クレジットカードの保有枚数の審査への影響は先ほどと同様不明です。

問い合わせ結果は…

クレジットカードの審査も住宅ローンの審査もクレジットカードの保有枚数が審査に影響するかは不明といった回答でした。

というのも、クレジットカードや住宅ローンの審査基準は、会社毎に違っており、その審査基準は会社内でも極一部の人にしか知らされていないからというのが理由のようです。

そのため、日本クレジット協会では「不明」と回答したのでしょうね。

ただ、さすがにこれだけでは何も検証になっていないので、信頼できる他の情報を探してみました。

信用情報機関の情報を調べてみた

日本クレジット協会での回答にもあった通り、クレジットカードや住宅ローンの審査時には信用情報機関というところに登録してある情報を確認されます。

つまり、クレジットカード会社や住宅ローンを貸し付けする銀行は、この信用情報機関に登録されている情報と申し込みの際に皆さんが記入した情報でしか審査ができないということになります。

そのため、信用情報機関に登録されている情報または自分で申込時に入力した情報の中に「クレジットカードの保有枚数」が無ければ、クレジットカード会社や銀行はその情報を知るすべはないということですよね。

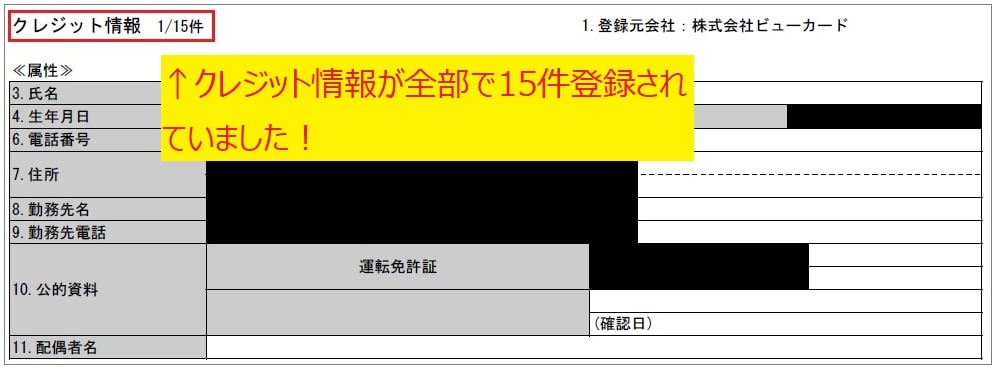

ではでは、早速調べてみましょうということで、大手信用情報機関のCICに登録されている私の情報を取り寄せてみました。(手数料1,000円程で簡単に取り寄せが出来ます)

その結果…

「クレジット情報」という資料が、保有するクレジットカードの枚数分ありました。

つまり、1枚のクレジットカードについて1枚の「クレジット情報」という資料が作成されるので、5枚の「クレジット情報」の資料があれば、その人が5枚のクレジットカードを保有していることが分かります。

では、次に「保有するクレジットカードの枚数」が住宅ローンなどの審査にどれだけの影響を及ぼすのかというところが気になるところですよね。

こちらも見ていきましょう。

国土交通省の資料を調べてみた

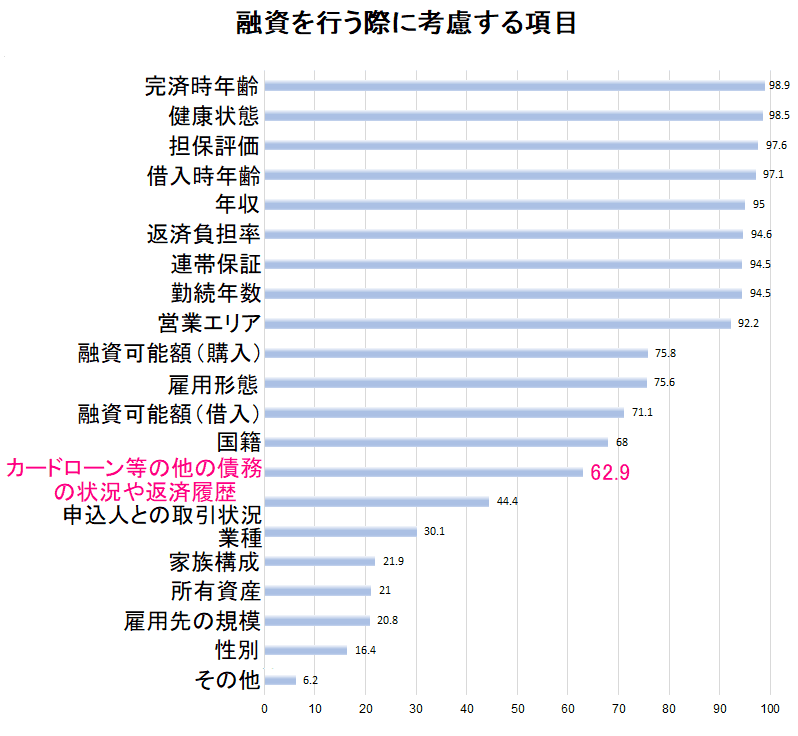

国土交通省では、「令和3年度 民間住宅ローンの実態に関する調査結果報告書」という資料で住宅ローンの基準について、各銀行でどのような項目を審査項目に設定しているのかの調査記録を報告しています。

そして、各銀行が住宅ローンの審査項目に設定しているのは以下の通りとのこと。

この審査項目のグラフを見てもらえば分かる通り「クレジットカードの保有枚数」という項目はありませんよね!

ただし!

「カードローン等の他の債務の状況や返済履歴:62.9%」という項目がありますよね?

ここには注意をしなければいけません。

これは、つまり「クレジットカードの保有枚数については気にしないけど、返済が滞っていたりしたら気にするよ」ということです。

クレジットカードを多数持っていて「あ、このカードの支払忘れていた…」なんてことになったら「滞納」になってしまうので、その点はしっかりと注意しておく必要があります。

トラブル回避のために意識しておきたいこと

ここまででご紹介した通り、クレジットカードを多数保有しているだけであれば住宅ローンの審査に影響する確率は非常に低いことが分かりました。

ただ、クレジットカードを短期間で一気に作成するとクレジット会社からは「申込ブラック」として認定されてしまい、新規のクレジットカードの審査が通りにくい状態となることがあります。

クレジットカード会社が審査の時に信用情報機関の情報を参照するわけですが、ずらーっと短期間で申込されていたら「この人特典狙い(ポイント狙い)でカードを申し込んでいそうだな。ショッピングでカードを使ってくれなそうだな…」と思う訳ですよね。

当然クレジットカード会社からすれば、クレジットカードを使ってくれなければ意味が無いのでそのようなお客さんはお呼びではないので、審査で落としてしまいます。

ここでポイントなのは、信用情報機関の情報というのは6ヵ月で消えることです。

つまり、「クレジットカードを作り過ぎてしまったな…」と思ったらとりあえず6ヵ月間の期間を空けるようにしましょう。

6ヵ月の期間が空けば信用情報的には綺麗になります(もちろん滞納とかが続いていたら解消するまでは履歴が残るので注意ですけどね)。

まとめ

ポイ活では、クレジットカードを作成すれば短期的に一気に稼げるものの、「申込ブラック」に認定されてしまうと審査が通りにくくなりポイ活でもなかなか稼ぎずらくなってしまうこともあるでしょう。

そのような場合は、チヨダモニター倶楽部のような健康食品や化粧品モニターに参加してみたり治験に参加してみたりも1つの手かと思います。

健康食品や化粧品モニターの場合、信用情報を傷付けることなく1万円〜3万円程の協力金が貰えます。(その分人気が高くて抽選になることもありますが…)

今回は、製薬メーカーで治験のお仕事をしている専門家の視点からおすすめの治験募集サイトをご紹介していきたいと思います。 この記事を読むことで、皆さんのご要望にピッタリな治験募集サイトを見つけることが出来るでしょう。 おすす …