普段当ブログでは、治験に関連する情報を発信していますが、今回は超初心者向けにお金の知識や節約について触れていきたいと思います。

私自身、社会人になりたての頃はお金の仕組みについては全く知らず、何から手を付けたら良いのかすら分からない状態でした。

今回は、お金の知識についてほとんど何も知らなかった時の自分を思い返しながら、「あの時知っておきたかった!」と思う情報をまとめてみました。

「資産運用や節約に興味はあるけど、何から始めたら良いのか分からない!」という方にとって本記事の内容がお役に立てば嬉しいです!

始めに

私がお金について右も左も分からなかった時に感じたのは「難しいことはやめてくれー」でした。

今考えてみれば、お金について考えるのに腰が重かったのは「何か難しそう」と思っていたからなのですよね。

なので、今回の記事では分かりやすさ重視でなるべく簡単な表現を使ったり、複雑な条件での計算は省略しています。

それぞれについてザックリとした説明をしていますが、荒削りの状態で概要を把握して、後から精度を高める為に調べ物をしていく流れを意識しています(いきなり精度の高いことから学び始めると多分難しくて挫折しまうので…)。

そのため、詳しい方から見たら「これは正式には違うけどな!」とか「こんなの知ってるわ!」と思う部分があるかもしれませんが、ご容赦いただければと思います。

まずはお金に関連した用語の整理

本記事をご覧いただいている方の多くは「何から手を付けていいか分からない!」という状態の方が多いかと思います。

なので、社会人として生活をしていく上で、「ここは知っておいた方が良いぞ!」と思われるお金に関連した用語に絞って解説をしていきます。

本記事で全体像をなんとなくでも把握出来れば、今よりもグッとお金に対するイメージが付いてくると思いますよ!

概要をサラッと把握していただき、その後に興味がある項目を更に深く勉強していく形がおすすめです。

では早速、それぞれの概要について触れていきましょう。

貯金

まずは貯金について見ていきましょう。

貯金をする時には、皆さんはお金をどこに預けますか?

きっと多くの方は銀行にお金を預けていることでしょう。

銀行にお金を預けると、利息が付くことはご存知だと思いますが、では利息は一体どれくらい貰えるか具体的にイメージできますか?

何となく”銀行の利息は全然付かない”ということは知りつつも、具体的に計算された方も少ないと思うので、そのあたりから簡単にご紹介していきます。

銀行の利息

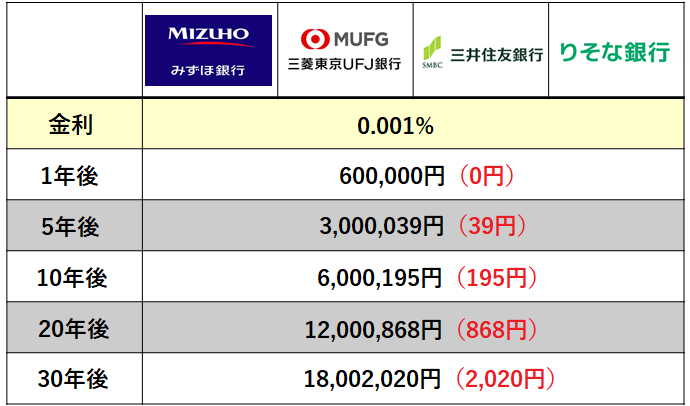

まずは大手メガバンクを例にとって利息を具体的に計算をしていきます。

●元金は0円

●普通預金

メガバンクの利息は、軒並み0.001%(2021年9月現在)なので、30年間貯金を継続しても、その利息は2,020円にしかなりません。

毎月5万円を30年間続けて1,800万円の貯金があっても利息が2,020円ですよ!?

世間一般では「銀行は利息がほとんど付かない」と言われていますが、実際にこのように数字て見てみるとその利息の付かなさっぷりがよく分かるかと思います。

ちなみに「普通預金ではなく、定期預金ならどうだ!」と思う方もいるかもしれませんが、定期預金も大体は0.002%の金利なので、普通預金よりは良いですが、かなり厳しいのには変わりがありません。

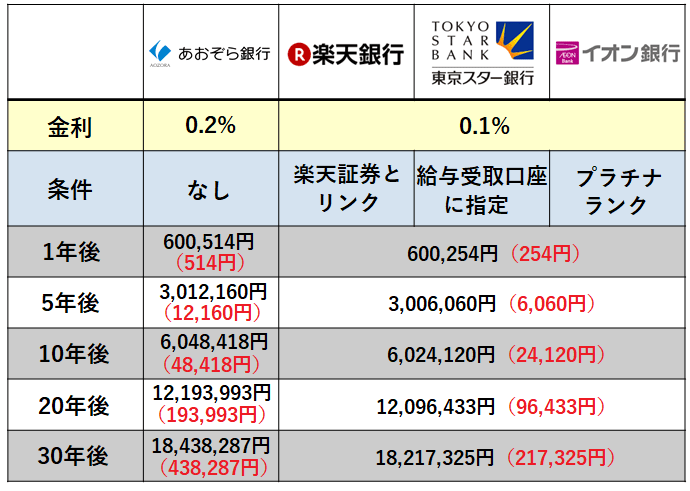

ただ、実は、メガバンク以外の銀行であれば一定の条件を満たすことでメガバンクより遥かに高い利息が貰える銀行があります。

メガバンク以外の銀行で、その中でも金利が特に高い銀行をピックアップしてまとめてみました。

メガバンクの金利が0.001%、あおぞら銀行の金利が0.2%。

「0.001%」と「0.2%」という数字だけ見ると一体どれくらいの違いがあるのかイメージしにくいと思いますが、このように実際にシミュレーションをしてみるとその差が物凄いことになっているのがお分かりいただけるのではないでしょうか?

毎月5万円を一生懸命貯金し続けた場合、メガバンクでは30年後に2,020円の利息でしたが、あおぞら銀行では30年後には438,287円の利息が付いています。

どちらに預けた方がお得かは言うまでもありませんよね。

ただ、上記は金利についてのみスポットを当ててお話をしています。

銀行を選ぶ際には、ATM手数料や振込手数料など、みなさんの使用頻度に応じてそれらも加味して考えていく必要があったりします。

今回の記事は”概要をサラッと”という趣旨なので、あまり深くは掘り下げませんが(ご要望があればもっと詳しくまとめた記事を出すかも?)、”金利は意外にあなどれないぞ”ということを分かっていただければ良いのかなと思います。

新入社員におすすめの給与振込銀行

私のおすすめは、東京スター銀行です。

東京スター銀行は、給与振込口座に指定することで、金利が0.1%となり、数多くある銀行の中でもトップクラスの金利を誇っています。

ATM手数料に関しては、どの銀行を使用しても月8回までは実質無料(ATM手数料を支払った後、翌月にキャッシュバック)に使えるうえ、他行への振込に関しても簡単な条件で月3回まで無料にすることができます。

金利+使い勝手の面から考えても一番バランスが取れている銀行といえるでしょう。

他行への振込手数料が3回まで無料なことを活かして、貯蓄分をあおぞら銀行などの金利が高い銀行に振り分ける使い方が最も効率良く利息を得られる方法ですので、面倒でなければトライしてみるのも良いかと思います。

また、楽天証券で投資をされる方は、楽天銀行もおすすめできますが、イオン銀行はプラチナランクの達成条件がかなり厳しいので、個人的にはおすすめできません。

「貯金」の変化

日本人は、その国民性的に投資よりも貯蓄を好む傾向が強いと感じたことはないでしょうか?

また、もしかすると親などから、「しっかりと”貯金”をすること」と言われていた方も多いかもしれません。

実は、かつては貯金をすることでも資産を増やすことが出来ていた時代がありました。

昔の日本であれば、”銀行への貯蓄”が正解だったのかもしれませんが、今は大分状況が変化してきています。

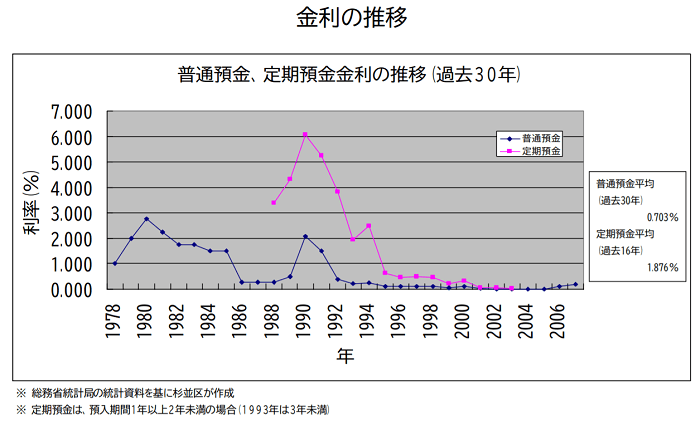

少し古いデータになりますが、以下のデータを見てみて下さい。

こちらは、杉並区が作成した普通預金と定期預金の金利の推移を示したグラフになります。

ここで注目すべきは、バブルのピークであった1989年の金利。

1989年(本記事執筆時点は2021年なので今から約30年前)は、定期預金の金利が6.08%、普通預金の金利が2.08%と今から考えると、とんでもない程の金利だったのです。

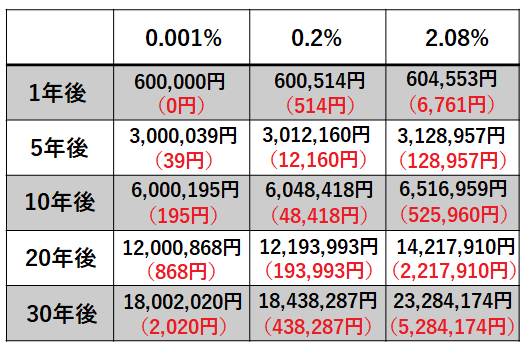

先ほど、「毎月5万円の貯金を30年間継続」という条件で実際の利息を見ていきましたが、今のメガバンクの普通金利0.001%やあおぞら銀行の0.2%と比べるとどのくらい差が出るのかを計算すると…

普通預金の2.08%の金利でさえ、30年後には500万円以上の利息が付くという威力…

しかも投資と違ってほぼノーリスクでこれだけの利息が得られるのですから、それはこの選択肢がいかに美味しいかが分かりますよね。

この時代の金利のイメージが強ければ、”とにかく銀行に貯金!”という考えも分かるかと思いますが、今は時代が変わったのです…

恐らく今後、普通金利が2.08%のような時代は訪れないでしょう(ちなみに、住宅ローンを組むときには金利が低いので有利です!今後金利が上昇しない見込みだと判断されたら、「変動金利」で借りると良いです)。

なので、お金を増やそうと思うのであれば、やはり投資に向かうしかないのが現実です。

給料から差し引かれるもの

社会人になってお給料を貰うのは嬉しいのですが、実際には色々なものが給料から引かれてしまい何だか悲しい気持ちになってしまうことも多いのではないでしょうか。

実際に給料から差し引かれるものは、以下のようなものがあります。

●所得税

●健康保険料

●厚生年金保険料

では、これらについてサラッと概要をご紹介していきます。

「少し難しそうだなぁ」と苦手意識がある方もいるかもしれませんが、社会人として知っておいた方が良いことですし、なるべく簡単に説明をするので、少しだけ頑張ってみて下さい!

住民税

住民税とは、1月1日時点に住民票上に記載されている地域に納める都道府県民税と市町村民税のことを指します。

住民税は地域によってその額が異なり、本記事を執筆している2021年9月現在では、神奈川県横浜市が最も高い地域になっています(県民税:2.025%、市民税:8%)。

所得に対して税率がかかるので、所得が多ければ多い程、支払う住民税も高くなることになります。

しかし、この住民税は2008年の5月から「ふるさと納税」制度がスタートしたことによって、納税する地域を自ら選ぶことが出来るようになりました(正確に言うと、自らが選択をした地域に寄付をおこない、寄付をした分だけ本来自分が納めるべき所得税や住民税から控除される仕組みになっています)。

ふるさと納税は、かなりお得な制度なので、”何となくは知っていたけどまだ手を付けていない”という方はこれを機にチャレンジしてみるのも良いと思います!

住民税に関連することなので、後程ふるさと納税にも簡単に触れておきます。

所得税

所得税は、その名の通り、所得に対してかかる税金です。

所得に応じた税率で差し引かれてしまうものなので、どうしようもないように思いますが、実は所得税を軽減する方法もあったりします。

そのうちの1つは、確定拠出年金のマッチング拠出を利用することなのですが、詳しくは「年金」の部分で触れていきたいと思います。

何だか難しい言葉出てきて拒絶反応が出ている方いるかもしれませんが、大丈夫です。

そんなに難しいものではないです!

ふるさと納税

ふるさと納税制度は、実質2,000円の手数料を支払うことで、寄付金額に応じて返礼品が貰えるというとてもお得な制度になります。

言葉だけで説明をすると少しイメージしにくいと思うので、簡単に絵を使いながら説明をしてみます。

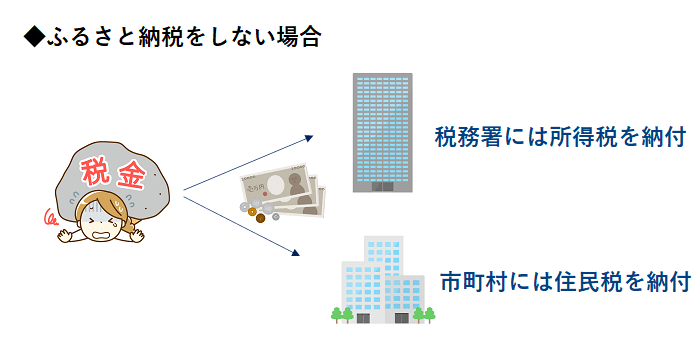

まずは、ふるさと納税をしない場合をみていきましょう。

ふるさと納税をしない場合は、所得税と住民税はそれぞれ税務署と市町村に納めることになります。

実際には、給料から天引きされているため、特に何かするわけでもなく、せっせと税金を納めている状態ですね。

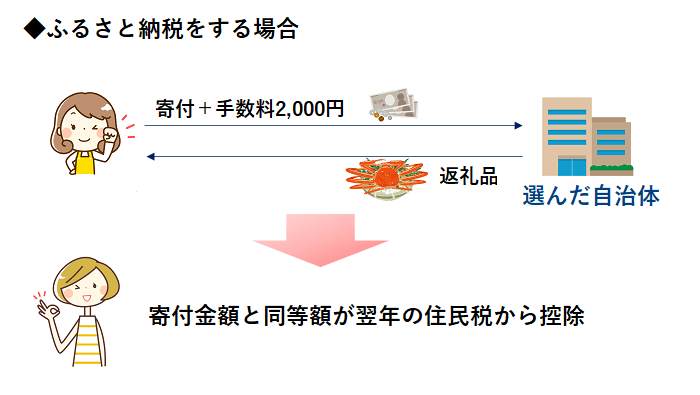

さて、ふるさと納税をするとどうなるでしょう。

まずは、「さとふる」のような、ふるさと納税を取り扱っているサイトにアクセスをして、寄付をした際に貰える特産品を見ながら寄付をしたい自治体を選びます。

寄付をしたい自治体が決まったら、サイトを通して手数料2,000円+寄付金を支払うことで、寄付をした地域からの特産品を頂くことが出来ます。

そして、寄付金と同等の額が翌年の住民税から控除されることになるので、実質2,000円で特産品をゲットできるという仕組みです!

つまり、寄付をすることで送られてくる特産品の価値が2,000円以上のものであれば得をするという意味です。

ただ、以下の点には注意が必要です。

●住民税の控除は翌年からスタートなので、初めて寄付をする年は一時的に大変かも。

●普段確定申告が必要な方は自分で確定申告をする必要がある。

支払った寄付金と同等の控除(住民税)を受けられるのは、翌年からになります。

つまり、1月に意気揚々と寄付金を一括で支払うと金銭的に厳しくなる方もいるかもしれません。

もし心配であれば、12月近くで寄付をすることでも良いのですが、人気がある特産品は募集を締め切っている可能性もあるため、メリット・デメリットを考えながら寄付をするタイミングを決める必要がありそうです(2年目以降はそこまで考えなくてもOKですが!)。

また、実質2,000円で寄付金額に応じた特産品をゲットできるのであれば、多額の寄付金を出せば得だと考えられるのですが、実は寄付をすることが出来る金額に上限があります。

こちらから簡単にシミュレーションすることができるので、ご自身がいくら寄付ができるのか、確認をしてみると良いかと思います。

とにかく、ふるさと納税はかなりお得な制度なので、まだやっていないよという方は検討する価値は大いにあるのではないでしょうか。

健康保険料と厚生年金保険料

給料からは「所得税」と「住民税」に加えて、「健康保険料」と「厚生年金保険料」が差し引かれます。

健康保険料や厚生年金保険料は、その仕組みを簡単にでも知っておくと役に立つことがあるので、サラッとでも概要を理解しておくと今後に役立つと思います。

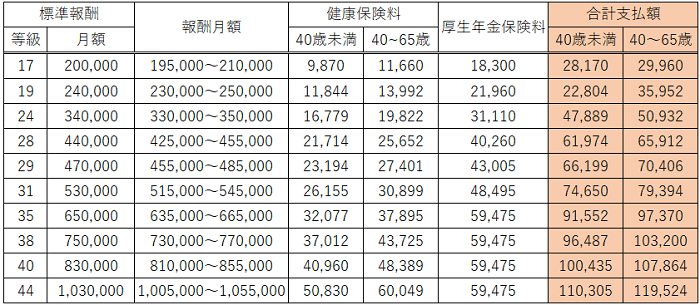

さてさて、実際にこれらが給料からどのように差し引かれているかを見ていきましょう(健康保険料は、所属する健康保険組合によって異なるので、ご参考程度に)。

この表からも分かる通り、健康保険料と厚生年金保険料は、標準報酬月額によって決定される等級によって金額が異なります(全ての等級を載せるとかなりの量になるので一部分を省いています)。

そして、標準報酬月額について簡単に説明をすると以下のようになります。

●そのため、3~5月の残業が多いと、標準報酬月額が上がり等級も上がる。⇒保険料が上がる

●標準報酬には、基本給に加え、住宅手当や交通費手当も含める!

●そのため、新人で同期と手取り額を比べると同じではないこともある。

健康保険料と厚生年金保険料は、実際には上の表の2倍の額なのですが、会社が半分支払ってくれているため、実際に皆さんが支払う額は、オレンジ色の部分に記載した額に近い額になるはずです。

ちなみに、1等級が上がると、月額の保険料が最大約4,500円上がり(年間では約55,000円)、大体の方は2~3万円の標準月額報酬の増加で等級が1つ上がります。

つまり、3~5月に平均して2~3万円の残業代が付くと、1等級上がり、保険料が増加すると考えることもできます。

そのため、3~5月の残業は抑えめにしている方も多いのです。

仮に3~5月の3ヵ月間で平均2万円分の残業をした場合、6万円分の残業代が付きますが、保険料が年間で約55,000円上がるので3~5月の残業代は実質5,000円しか貰えていないことになります。

プラスではありますが、何だか損をした気分になることもあるので、3~5月の残業は特に計画的にされた方がよろしいかと思います。

また、結構トラップなのは、標準報酬には交通費や住宅手当なども含めるというところです。

1年分の交通費や住宅手当を12で割った金額を標準報酬に含めることをお忘れなく…(交通費が高い方には無慈悲な仕打ちが…)。

ただし、1つ知っておいた方が良いことがあります。

標準報酬月額を抑えることで、社会保険料を抑えることができますが、この標準報酬月額は、傷病手当や出産手当金の支給額を決める際にも使われます(産休を取る方は気を付けて!)。

そのため、場合によっては、標準報酬月額を抑えることが得ではなくなることもあるので注意です!

退職金と確定拠出年金

今もちらほら聞かれる「退職金」というワードですが、最近では「退職金」の制度を廃止して、「確定拠出年金」の制度に移行している会社が多くなってきています。

退職金と確定拠出年金の主な違いは以下のようなものがあります。

| 退職金 | 確定拠出年金 | |

| 掛け金 | 会社 | 会社 (個人で追加も可) |

| 運用 | 会社 | 自分 |

| 受給額 | 決まっている | 運用実績により変動 |

細かくは他にも色々ありますが、ザックリと大雑把に把握しておくのであれば、このくらいの違いを知っていればまずは問題ありません。

とにかく、知っておいて欲しいのは、「会社を定年で辞める頃には退職金がいっぱい入ってお金持ちになれる!!」みたいな夢はなかなか厳しくなってきているということです。

かつての日本では、会社が掛け金を出してくれて運用もしてくれて、勤続年数に応じて会社規定で決まっている退職金を受給できましたが、今は時代が変わってきています。

定年後に貰えるお金は、自分で運用をして増やさなければいけないのです。

そのため、企業に就職をすると、確定拠出年金のパンフレットなどを渡され、自分で運用商品を決めていくことになりますが、ここで注意があります。

凄く大きく分けると、商品には投資型のプラン(得も損もする可能性があるもの)と元本保証型のプラン(ほぼ利率は0に近いけれど、元本割れはしないもの)があり、デフォルトでは、資産が減る可能性が無い「元本保証型のプラン」になっていることがほとんどです。

つまり、「確定拠出年金とかよく分からないから最初から何もせずに放置している…」という人は、今現在は「元本保証型のプラン」になっていることが多いでしょう。

それだと何が起きるか分かりますか?

毎月会社が掛け金を積み上げていくので、どんどん資産は増えていき減りはしないのですが、退職後に貰えるお金には運用益はほとんど乗っていない状態になります。

いくら貰えるのか計算をしてみると、どうなるでしょう。

毎月15,000円の掛け金の積み立てがあり、40年間働いていたとすると…

15,000×12×40=720(万円)

一方、投資系の商品で年利率2%で運用したすると(計算は複雑なので省きますが)、1,005万円になります。

4%で運用出来たとすると、1,440万円になります。

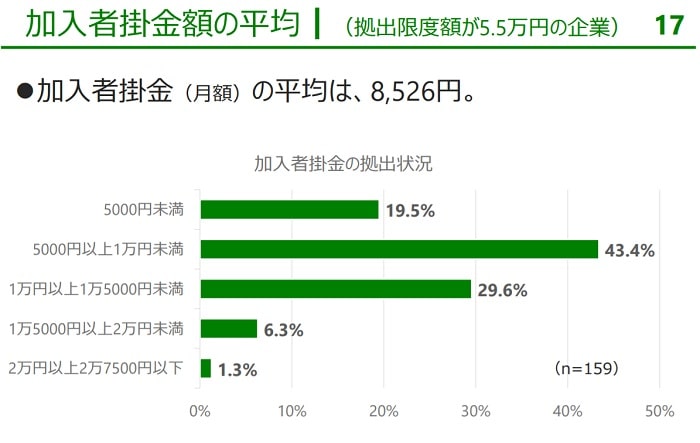

ちなみに、企業年金連合会の資料によると加入者の掛け金の平均は、8,526円のようです。

出典:確定拠出年金実態調査結果(概要)|企業年金連合会

製薬会社やCROは、業種全体から見ると、比較的高めの掛け金で設定されていることが多いので、計算では、15,000円の掛け金として計算をしましたが、場合によっては、10,000円程であることもあるので、運用をせずに放置をしてしまうと退職時に受給できるお金が想定上に少なくなってしまうこともあります。

「退職金って数千万円貰えるっしょ!」と考えていた方、現実はこんなものです。。

今回は概要のみなので、深くは触れませんが、元本保証型のみではなく、投資信託系の商品についてもしっかりと検討をしてみるのも良いかと思います。(もちろん、絶対にリスクを取りたくないという方もいると思うので、その辺りは各自のスタンスで…)

今までは、会社が運用をしてくれていましたが(正確には委託しているのですが)、これからは自分の身は自分で守らないといけない時代になっています。

資産運用から逃げ続けているとおじいちゃん/おばあちゃんになった数十年後に後悔することになるかもしれないので、今のうちから対策を考えておく方が無難なのです。

iDeCo

上記で、企業が掛け金を拠出する、企業型確定拠出年金のお話をしましたが、それとは別に個人が掛け金を拠出するiDeCo(イデコ・個人型確定拠出年金)というものがあります。

企業型確定拠出年金は、企業が掛け金を出しますが、iDeCoは個人が掛け金を出して積み立てていきます。

既に会社で企業型確定拠出年金がある場合は、マッチング拠出というものがあり、企業が拠出している掛け金にプラスして個人でも拠出をすることができます(上限額はありますが)。

そのため、企業型確定拠出年金とiDeCoの両方は個人的にはあまり考えなくて良いのかなと思っています。

節税対策

iDeCoや企業型確定拠出年金で企業がマッチング拠出を採用している場合、会社の掛け金に上乗せをする形でみなさんが追加で掛け金を拠出することができます。

上乗せして払っただけでは「何がお得なのだ…」と思うかもしれませんが、実は追加で拠出した場合、その掛け金は所得から控除されることになります。

具体的には…

年間所得500万円の方が毎月2万円(年間24万円)の拠出をした場合、拠出額が控除され、所得は476万円となります。

住民税と所得税は所得に応じて課税額が変わりますので、拠出額が所得から控除されることで、結果的に住民税と所得税を減税することができます。

更に確定拠出年金での運用益は、非課税です。

通常、投資をして増やした場合、20.315%の税金が運用益にかかります。

つまり、運用益が+100万円だった場合は、「100-100×0.20315≒79(万円)」で約79万円が手元に入りますが、確定拠出年金での運用益は非課税なので、そのまま100万円が手元に入る仕組みになっています。

「では、投資よりも確定拠出年金で全て運用すれば良いのでは?」となりそうですが、残念ながらマッチング拠出が可能な額には制限があるので、全てを確定拠出年金で運用することはできないのです。

●マッチング拠出の額は会社の掛け金の額を上回ることは出来ない。

マッチング拠出は、とにかく運用が苦手でよく分からず、少額での運用に留めたいというような方向にはとても相性が良いのではないかと思います。

そのような方は、マッチング拠出について是非調べてみて下さいね!

投資

投資と聞くと、日本人は特に”ギャンブル”と似たような感覚を持っている方もおり、”なんか危なそう…”というイメージを持たれている方もいるかもしれません。

株は何も知らずに無謀な投資をした場合には、確かにリスクが大きくなりますが、しっかりと知識を付けたうえで適切に運用をすれば、リスクについてはある程度コントロールは可能です。

深くお話をすると、膨大な量になってしまうので、この記事では初心者におすすめできることや概要についてサラっと記載することに留めようと思います。

ネット証券

証券会社にも色々ありますが、今の時代はネット証券がかなり普及してきています。

投資を始めたいなと思った際には、まずはSBI証券などのネット証券の口座を開くところからスタートになります。

口座の開設は無料で出来るので、実際に投資をするかは置いておいて、とりあえず口座を開設するのみでも問題はありません。

ちなみに、SBI証券はこの後紹介をするIPO(新規公開株)の抽選も多く行っているため、初心者の方が開く口座として一番おすすめです。

私は楽天証券も使っていますが、この後出てくるIPOの抽選が渋いので、サブの証券口座として使っています。

IPO

IPOとは、新規公開株のことです。

いきなり意味不明なことばが出てきましたね。

「投資」というと、株価チャートを眺めながら、”安いところで買い、高いところで売る”という姿をイメージされると思いますが、IPOは少々異なります。

新規公開株は、証券会社で抽選をしており、当選をしなければ買うことが出来ません。

そのため、人気化しやすく、上場直後は高い値が付くことが多いため、当選をしたら上場したタイミングの初値で売る(一般の方々が買えるようになったら直ぐに売る)ことで、利益が出せることが多くあります。

また、IPO銘柄は上場直後には株価の変動が非常に大きくなることがよくあるので、初心者であれば、無理に長期保有をせずに、上場日の初日の朝一(9時)に売ってしまった方が無難かと思います。

ちなみに、どのIPOの株価が上がりやすいのかを予測する際には、96ut.comのようなIPOの情報サイトを参考にすることをおすすめします。

私の場合、IPOの抽選には全て申し込みますが、当選した際に実際に買うかどうかを決める時にはB6以上の銘柄を買うようにしています(それ以外は辞退)。

ご参考までに96ut.comの2018~2020年の3年間の実績をまとめてみました。

| IPO価格より↑ | IPO価格より↓ | |

| S(10) | 5 | 0 |

| A(9) | 53 | 0 |

| A(8) | 51 | 0 |

| B(7) | 42 | 3 |

| B(6) | 34 | 7 |

| C(5) | 23 | 24 |

| C(4) | 9 | 11 |

| D(3) | 1 | 4 |

| D(2) | 0 | 5 |

A(8)までの銘柄は、初値において、2018年~2020年の3年間で1件もIPO価格を下回っていないので、初値で売り抜けた場合、勝率が100%ということになります。

私はB(6)の銘柄であれば買うようにしています(勝率は約83%)。

C(5)以下は勝率がぐっと下がるので、個人的には推奨しません。

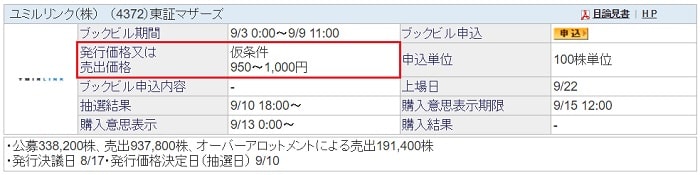

先ほどから「IPOの価格」と表現をしていますが、SBI証券のIPOの画面で示すと、下の赤枠で囲ってある950~1,000円の範囲で決定される価格になります。

値幅はありますが、IPOは非常に人気が高い為、ほぼすべてが上限MAX(つまり下の銘柄だと1,000円)の値段になるので、ブックビル申込(つまりIPOの抽選に申し込み)の場合の価格設定は「ストライク・プライス(値幅の範囲であればどのような価格であっても購入意思があるという宣言)」を選択しておくと良いでしょう。

このように実績値から見ても分かるかと思いますが、抽選さえ当たれば利益に繋がることも多いのですが、やはりそのような美味しい条件には多くの方が群がるため、IPOに応募をしても落選をかなり多く繰り返すことになります(数年に1回しか当選しないという方も多々います)。

ただ、SBI証券ではIPOに落選する度に「IPOチャレンジポイント」というものが貯まり、抽選とは別にポイント数が多い順にもIPOを割り振っています。つまり、理論上は”いつかは当選する”ということですね。

こちらは私のIPOチャレンジポイントの画面ですが、510p溜まっているので、510回抽選にハズレているということです(笑

仮にIPOを申し込んだ人で、510ポイントを超えている人がいなかった場合、私は当選が確定します。

そして、IPOチャレンジポイントを使用して当選となった場合には、ポイントが0に戻るので、またせっせと地道に申し込みをしていくという訳ですね(ハズレれた場合は、ポイントが1ポイント増えて戻ってきます。つまり、511pになります)。

IPO銘柄はかなり魅力が多いのですが、抽選に参加をするためには、証券口座にIPO購入価格が入金されている必要があります。

上のユミルリンク(株)の場合は、証券口座に1,000×100(株)=100,000(円)が入っていなければ、抽選に参加することが出来てないことになります。

そのため、IPO用にいくらか証券口座に資金を置いておく必要があるので、余裕資金が無い場合には、IPOへの参加は難しいという問題があります。

ちなみに、もし落選をした場合は、IPO銘柄を購入することが出来ず、資金が減ることは無いのでご安心下さい。

IPO抽選用の資金を確保できるのであれば、”無料の宝くじ”のようなイメージを持ってもらえれば良いかと思います。

つみたてNISA

銀行の利息のお話でも触れましたが、株の運用や配当金、そして銀行の利息などには、通常20.315%の税金が掛かってしまいます。

つまり、100万円利益が出たとしても約20万円は税金で差し引かれてしまうので、手元に入るお金は約80万円になってしまうのですよね。

それだけ税金で引かれてしまうと、投資をする意欲も減ってしまうよねということで始まったのが、「NISA」や「つみたてNISA」になります。

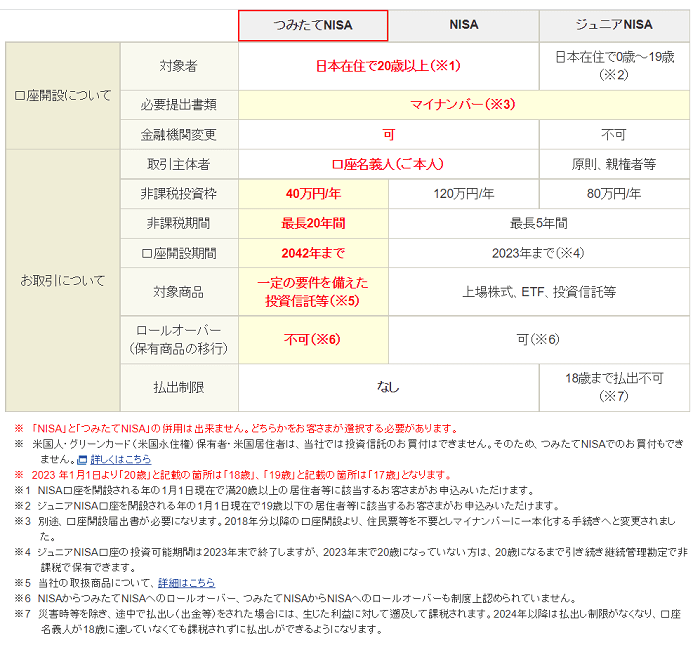

NISAとつみたてNISAは、いずれも投資で得た運用利益や配当金に対して20.315%の税金が掛からなくなるような制度なのですが、非課税投資枠や非課税期間、そして投資できる対象が異なります。

SBI証券HPより引用

NISAは、個別銘柄への投資など、その投資対象はほとんど制限が無いのですが、つみたてNISAは投資信託の中から商品を選ぶ必要があり個別銘柄への投資については対象外になります。

その代わり、つみたてNISAの場合は、最長20年間の非課税期間が設けられているため、非課税投資枠40万円/年の20年分で最大800万円分の投資枠に対して非課税となり、NISAよりも非課税になる幅が広いことが特徴です。

SBI証券HPより引用

つみたてNISAは、プロが運用している投資信託から商品を選び、自分で設定した額を積み立てていくことになります(毎日積み立てコース、毎月積み立てコース、毎年積み立てコースなどが選択可)。

積み立て額もSBI証券の場合は100円から可なので、資金に自信が無いけれど、少しずつ始めていきたい方にはピッタリです。

逆に年間40万円分は非課税の枠があるので、非課税の枠を最大限に活用したいのであれば、毎月3万3,300円ずつの積み立て設定にすると、非課税枠を最大限に活用できることになります。

いくら積み立てるかについては、自分で設定が可能なので、ご自身の状況に合わせて無理が無い範囲で投資をしていけるのが、つみたてNISAの最大の魅力とも言えるでしょう。

ちなみにですが、NISAとつみたてNISAは併用は不可なので、証券口座を開いた際には、間違えないようにご注意下さい!(途中からの変更は可能ですが、1年に1回しか変えることができません)

●投資できるのは、投資信託のみ。プロに運用を任せるスタイルになる。

●個別銘柄に興味がある場合は、つみたてNISAではなくNISAの方がおすすめ。

●つみたてNISAとNISAは1年に1回のみ変更可能。

個人的には、銀行にコツコツ毎月定額で貯金をしていくよりも、つみたてNISAで定額を積み立てていき、運用をしていく方が遥かにおすすめしています。

銀行は今の金利を考えると、お金を増やす機能はほぼ無く、”お金を預けておく場所”と考えておく方が無難です。

節約

1つ前の章では、投資でお金を増やすお話に触れましたが、資産運用をする際に忘れてはいけないのは、お金の支出を減らすことも同時に進めていくことになります。

支出を減らす方法も数多ありますが、ここでは、皆さんに関係する「電気料金」について少し触れておきたいと思います。

電気会社は選べる

新社会人になると、実家から引っ越しをされる方も多くいるかと思います。

その際に着目しておきたいことの1つが電気料金。

例えば、東京にアパートを借りて何も考えずに電気・ガス・水道などの手続きをしていくと、電気に関しては多くの方が東京電力を使用することになるかと思います。

しかし、電気会社は実は自分で好きな会社を選ぶことが出来て、更に電気会社によって電気料金が異なるので、条件によっては電気代を節約することが出来るのです。

電気代の比較

私の場合は、エネチェンジを使って電気代が安くなる方法を探していったのですが、その時の情報を掲載します。

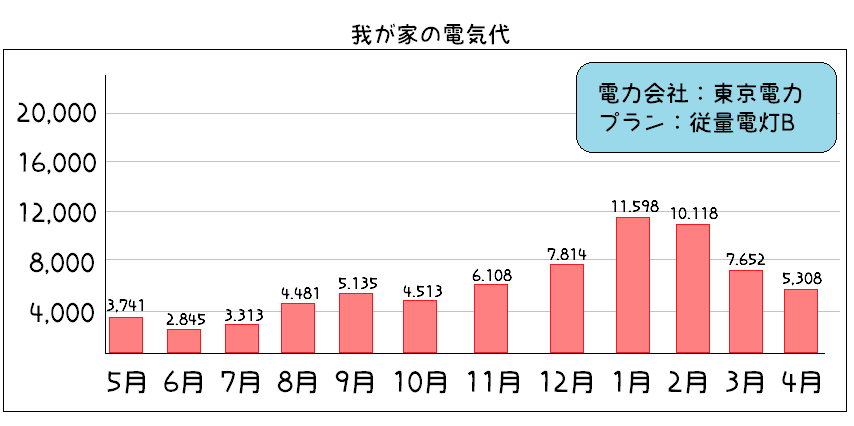

まずは、我が家(当時大人2人暮らし・東京・共働き)の電気代から。

当時の私は外勤が非常に多かったので、家にいる時間は普通のお仕事をされている方より少なかったかと思いますが、年間の電気代は、72,620円でしたので、それなりの料金を支払っていたのですよね。

やはりここを何とか節約出来たらということで、実際に最適な電力会社を調べていきました。

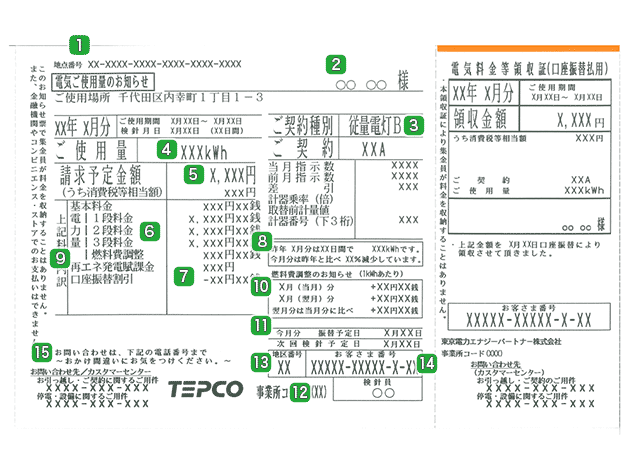

一括見積から条件をどんどん入力していくのですが、実は見積もりをする際には、「電気ご使用量のお知らせ(検針票)」(電気料金の明細です)が手元に用意をしてから進めていくことをおすすめします。

こんな感じのやつです↓

東京電力エナジーパートナーHPより引用

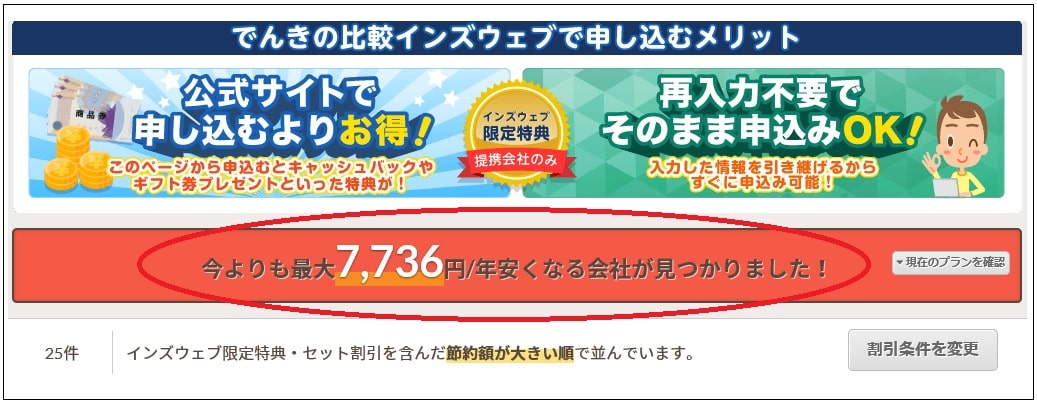

サクサクと情報を入力して出た私の結果は…

7,736円(約10%)の削減が可能という結果になりました!

今の電気料金よりも安くなる電力会社と、その他もろもろの条件については、以下のような感じで表示されています。

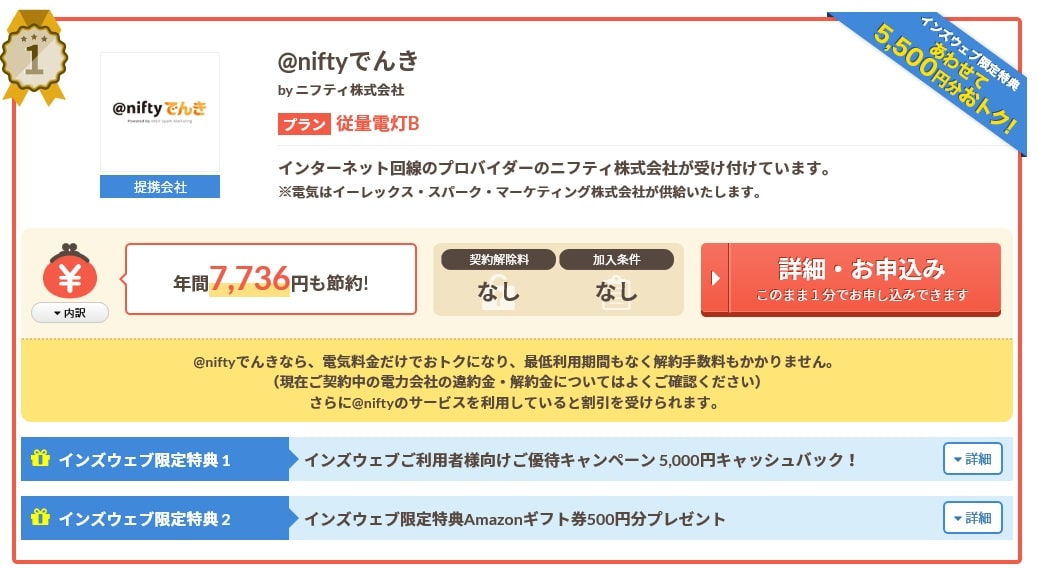

私の場合は、@nifityでんきの従量電灯Bというプランを選択することで、年間7,736円安くなるということですね。

ここで少し注目なのが、「契約解除料」と「加入条件」の部分です。

@nifityでんきは、どちらも「なし」なので、問題無いのですが、もし何か条件がある場合はしっかりと確認しておき、そちらも含めて検討をされた方が良いと思います。

また、インズウェブ経由での特典(上では、5,000円のキャッシュバック+Amazonギフト券500円分)なんかも少し見ていました(笑

停電とかは大丈夫?

東京電力を当たり前のように使っていた私からしたら、いきなり電気会社を変えて、何か不都合なこと(例えば、停電とかしないかどうかなど)が起きないか心配でしたが、電気会社を切り替えて3年以上経ちますが、私は全く無く使えています。

当たり前のように使っていたものを変えるとなると、少し抵抗がある方もいるかもしれませんが、普段の生活で必ず発生する費用になるので、しっかりと見直してみるのも良いかと思います。

まとめ

今回は社会人で知っておくと良いお金周りの情報についてまとめていきました。

実は、上記のカテゴリー以外に「保険」についても書いていたのですが、本記事の文字数が1万5,000字を越えてしまったので、あまりにも長すぎるのはどうかと思い、今回は省いてしまいました。

保険については、触れていませんが、保険には「生命保険」と「医療保険」があり、それぞれ、定期型(掛け捨て)と終身型があることくらいは知っておくと良いかもしれませんね。

また、保険はプラン毎に色々複雑なので、保険コネクト![]() のような、大手の保険比較サイトを使いながら商品を第三者目線で提案してくれるところで探してみるのが良いかと思います。

のような、大手の保険比較サイトを使いながら商品を第三者目線で提案してくれるところで探してみるのが良いかと思います。

資産運用の時には、どうしてもお金を増やすことに注目しがちですが、収入を増やすよりも支出を減らす方が難易度が低いことも多々あるので、両側面からしっかりと資産について考えていけると明るい未来がまっているのではないでしょうか!![]()